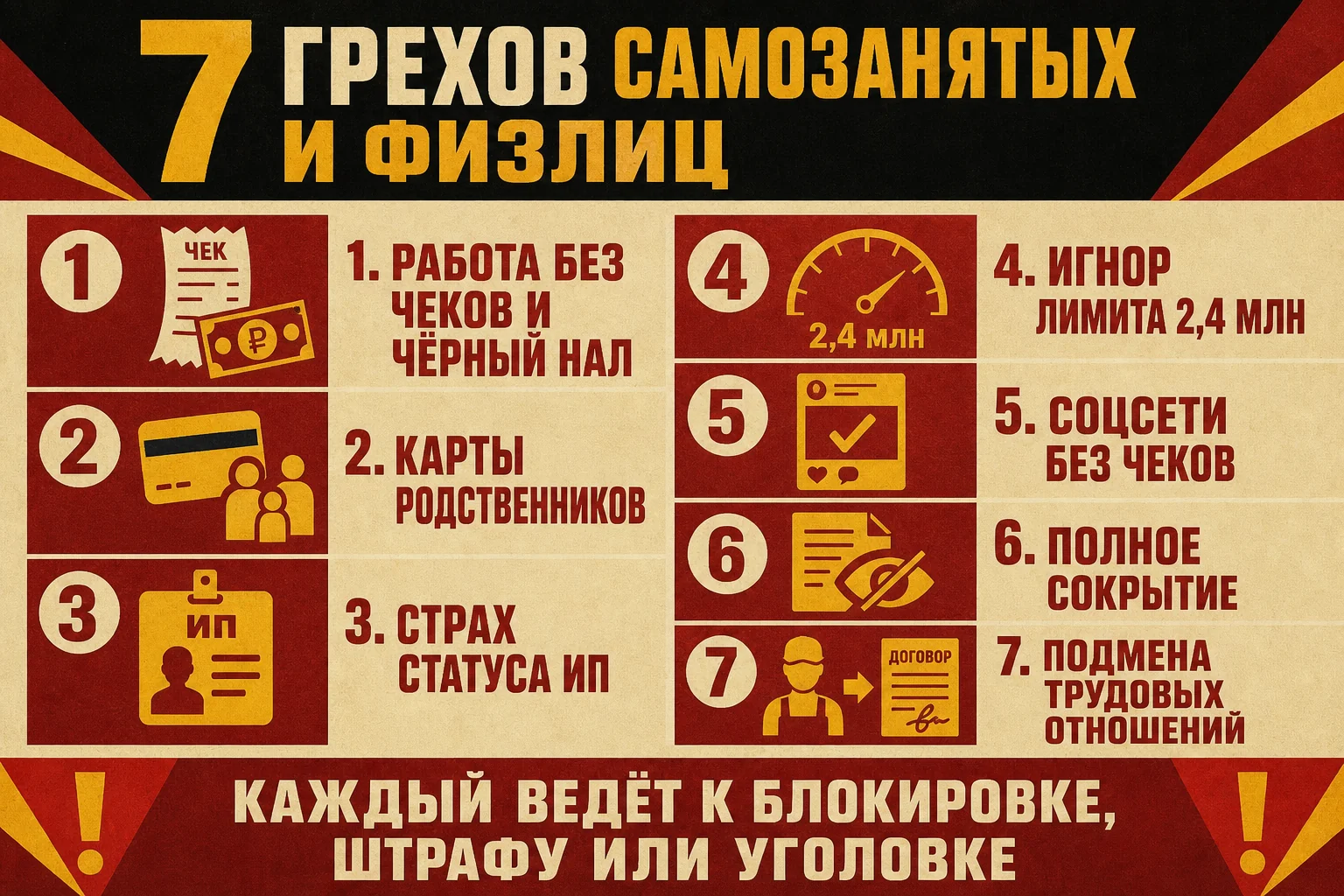

7 смертных грехов самозанятых и физлиц в 2026 году

Как налоговая вычисляет самозанятых и физлиц в 2026 году: работа без чеков, карты родственников, лимиты НПД, подмена трудовых. 7 ошибок, реальные штрафы и как легализоваться без потерь.

✅ Статья актуальна на май 2026 года. Учтены нормы ФЗ-422 (НПД), ст. 129.13 НК РФ (чеки), ФЗ-115 (противодействие отмыванию), главы 26.5 НК РФ и ФЗ-425 от 28.11.2025 (лимиты патента), ст. 86 НК РФ (банки и счета), ст. 122, 123 НК РФ, ст. 5.27 КоАП, ст. 198 и 199.1 УК РФ.

Коротко о главном

2026 год — это год, когда «серые» схемы работы перестают окупаться. Раньше можно было принять часть денег на карту, часть наличными и надеяться на авось. Сегодня за этим следит АИС «Налог-3»: система сводит в одном месте ваши счета, чеки, доходы и крупные покупки. В этой статье: 7 типичных ошибок самозанятых и физлиц, каждая из которых в 2026 году ведёт к блокировке счёта, доначислениям или уголовной ответственности. И главное — как каждую из них исправить.

Содержание

- Как ФНС видит ваши доходы в 2026 году

- Что меняется в 2026–2027: банки под колпаком ФНС

- Грех 1. Алчность: работа без чеков и «чёрный» нал

- Грех 2. Карты родственников

- Грех 3. Страх перед статусом ИП

- Грех 4. Игнор лимита 2,4 млн и поздний переход на патент

- Грех 5. Работа напоказ в соцсетях без чеков

- Грех 6. Полное сокрытие деятельности

- Грех 7. Подмена трудовых отношений

- Что делать, если…

- Сводная таблица: что за что грозит

- Как искупить грехи: чек-лист легализации

- Связанные материалы

- FAQ

- Что делать прямо сейчас

- Официальные источники

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

Как ФНС видит ваши доходы в 2026 году

Главная иллюзия начинающего предпринимателя — «я слишком маленький, налоговой до меня нет дела». Это и есть корень всех проблем. В 2026 году вас проверяет не инспектор, а алгоритм, с которым нельзя договориться.

В основе — АИС «Налог-3», централизованная система ФНС, в которой собраны данные о доходах, банковских операциях и имуществе почти всех физлиц страны. Раньше инспектору нужно было делать запрос в банк. Теперь работает автоматическая связка: банк → Росфинмониторинг → ФНС.

Система сопоставляет три вещи:

- Приход — поступления на ваши карты и счета (банки сообщают об открытии и закрытии счетов по ст. 86 НК РФ, а по запросу выдают и выписки).

- Отчёт — чеки, которые вы пробили в приложении «Мой налог».

- Жизнь — ваши реальные расходы: покупка авто (данные ГИБДД), недвижимости (Росреестр), дорогие путешествия.

Если приход и расходы не сходятся с задекларированным доходом — алгоритм ставит метку риска. Дальше приходит требование пояснить происхождение средств, и доказывать легальность придётся вам.

Что меняется в 2026–2027: банки под колпаком ФНС

Контроль за поступлениями физлиц в 2026 году заметно ужесточается — и это уже не слухи, а конкретные законопроекты и сроки.

Законопроект об обмене данными ФНС и ЦБ (внесён в марте 2026). Налоговая получит регулярный доступ к данным Центробанка о гражданах с признаками незадекларированной предпринимательской деятельности. Раньше такие сведения запрашивались точечно — теперь обмен становится системным.

ИНН в переводах СБП с 1 июля 2026. При переводах через Систему быстрых платежей идентификатором становится ИНН. Банки передают в ФНС сведения об открытии и закрытии счетов, о предоставлении и закрытии доступа к картам и кошелькам — всё с привязкой к вашему ИНН. Если ИНН ещё не присвоен, его оформят до операции.

Автоконтроль переводов с 2027 года. ФНС начнёт автоматически проверять поступления физлицам свыше 2,4 млн ₽ в год — это ровно лимит самозанятого. Систематические, ритмичные переводы на карту человека без статуса ИП или самозанятого — первый кандидат на проверку.

⚠️ Кого это касается. Под прицелом — те, кто регулярно получает оплату на карту без оформления: сдача квартиры, услуги напрямую, фриланс. Бытовые переводы и деньги от близких родственников налоговую не интересуют — проверяют системность и связь с предпринимательством. Но доказывать «бытовой» характер при запросе придётся вам: указывайте назначение платежа, а на займы держите расписку.

Грех 1. Алчность: работа без чеков и «чёрный» нал

Самый первый грех — жадность. Желание сэкономить 4% налога, не пробив чек, в 2026 году оборачивается куда большими потерями. Отсутствие чека при реальных поступлениях — главный триггер для системы контроля: налоговая приравнивает это к сокрытию дохода.

Чем грозит

За нарушение порядка формирования чека действует ст. 129.13 НК РФ:

- 20% от суммы — за первое нарушение;

- 100% от суммы — за повторное в течение шести месяцев.

📋 Пример (собирательный кейс). Мастер маникюра Елена фактически зарабатывает 100 000 ₽ в месяц, а в «Мой налог» показывает только 30 000 ₽ — «чтобы не дразнить гусей». Остальные 70 000 ₽ каждый месяц берёт наличными и переводами без чека. За три года так проходит мимо учёта около 2 520 000 ₽ (70 000 ₽ × 36 месяцев), а официально отражённый доход за тот же период — всего 1 080 000 ₽. Через год такой «экономии» Елена покупает подержанный автомобиль за 1 500 000 ₽. АИС «Налог-3» видит разрыв между официальным доходом и тратами и присылает требование пояснить происхождение средств. Доказать легальность нечем — налоговая переквалифицирует непробитые 2 520 000 ₽ в доход и доначисляет: 13% НДФЛ — 327 600 ₽, штраф по ст. 129.13 НК РФ за непробитые чеки — ещё 20% от той же суммы, то есть 504 000 ₽, плюс пени. Итого доначислений — около 850 000 ₽. Экономия на налоге в 4% обернулась потерей больше половины стоимости купленной машины.

Ловушка с наличными

«Возьму наличкой, и никто не узнает» — в 2026 году так не выйдет. На наличные сегодня почти невозможно жить: такси, доставка, маркетплейсы, подписки — всё это безналичная оплата. В итоге вы несёте «скрытый» кэш обратно в банкомат, чтобы пополнить карту. А регулярные пополнения наличными система видит и считает скрытой выручкой — если на сумму нет чека, ждите вопросов.

Путь исправления

- Получили деньги (наличные или перевод) — сразу пробейте чек.

- Забыли — пробейте до 12 числа следующего месяца.

- Помните про прогрессивный штраф: 20% за первый раз, 100% за повтор в течение полугода.

Грех 2. Карты родственников

Второй грех — впутывать близких в свои схемы. Приём оплаты на карты мам, мужей и друзей ради сокрытия дохода — это нарушение по Федеральному закону № 115-ФЗ (о противодействии отмыванию доходов).

Банки обязаны отслеживать «кольцевые» платежи и связи между физлицами. Если на карту мамы-пенсионерки вдруг идёт 20 переводов в день от разных людей — алгоритм видит аномалию.

Чем грозит

- Блокировка счёта мамы до выяснения обстоятельств.

- «Чёрная метка» в межбанковской системе «Знай своего клиента» (ЗСК) Банка России — после неё трудно открыть счёт или взять кредит.

- Налог для мамы: переводы могут признать её доходом и начислить 13% НДФЛ. Вы хотели сэкономить свои 4%, а подставили близкого человека на 13%.

Разделяйте потоки: личное — на личную карту, доход от деятельности — через «Мой налог» с чеком. Не делайте родственников соучастниками налоговых схем. А с привязкой ИНН к переводам СБП (с 1 июля 2026) кольцевые схемы «приём на карту мамы» становятся прозрачными для ФНС.

Грех 3. Страх перед статусом ИП

Среди новичков ходит миф: «ИП — это сложно, бухгалтерия и проверки, лучше тихо сидеть самозанятым». Это грех малодушия, который тормозит рост.

На самом деле ИП на НПД — один из самых безопасных форматов в 2026 году. Юридически и обычный самозанятый, и ИП на НПД — одна категория плательщиков по одному закону (ФЗ-422). Ставки одинаковые — 4% и 6%. Разница только в статусе:

- обычный самозанятый — это физлицо;

- ИП на НПД — индивидуальный предприниматель на том же спецрежиме: без страховых взносов (пока вы на НПД), без отчётности, без кассы.

Но статус ИП даёт то, чего нет у «просто физлица»:

- Доверие. Крупные компании опасаются работать с физлицами из-за риска переквалификации в трудовые отношения. С ИП — безопаснее.

- Инструменты. Только ИП подключает эквайринг и рассрочку от банка. Для обучения и услуг это часто +30–40% к продажам.

- Защита. Зарегистрированный ИП выводит вас из «серой зоны»: система видит, что человек официально занимается бизнесом.

Как сделать переход правильно — в гайде как ИП перейти на НПД в 2026 году. А если только начинаете — как открыть ИП в 2026 году.

Грех 4. Игнор лимита 2,4 млн и поздний переход на патент

Режим НПД имеет жёсткий потолок — 2,4 млн ₽ в год. Лень следить за цифрами приводит к катастрофе: заработали 2,4 млн и ещё рубль — слетаете с НПД в тот же день. Налоговая пересчитает доход с момента превышения как доход физлица: 13% НДФЛ (а без заявления на УСН — ещё и НДС).

Если доход стабильно перевалил за 120–150 тысяч в месяц — пора считать патент. На патенте его стоимость уменьшается на страховые взносы вплоть до нуля: фактически вы платите только взносы, которые идут в счёт пенсии.

⚠️ Важно: лимиты патента снижаются. По ФЗ-425 от 28.11.2025 порог дохода для ПСН: 20 млн ₽ в 2026 году, 15 млн ₽ в 2027-м, 10 млн ₽ в 2028-м. Причём право на патент в следующем году определяется по доходу за текущий: превысили в 2026 году 15 млн — в 2027-м патент уже не дадут.

Как выбрать между НПД, патентом и УСН под ваши обороты — в разборе какой налоговый режим выбрать ИП в 2026 году. Если склоняетесь к упрощёнке — детальный гайд по УСН для ИП в 2026 году.

📋 Не уверены, когда и на что переходить? Посчитаем переход под ваш оборот, регион и виды деятельности, чтобы вы не переплатили и не слетели с режима.

Грех 5. Работа напоказ в соцсетях без чеков

«Я выкладываю работы в VK и на Avito, у меня тысячи подписчиков, но чеки не бью — кто узнает?» Это грех тщеславия. Вы сами рассказываете о своём успехе, забывая, что роботы ФНС в 2026 году собирают данные с Avito, Profi.ru, Яндекс.Услуг и соцсетей.

Как это работает:

- Алгоритм видит профиль: «торты на заказ», сотни отзывов, посты каждый день.

- Сверяет с базой чеков по вашему ИНН.

- Видит диссонанс: активный бизнес в сети против «нулевого» дохода в налоговой.

Дальше — метка «риск сокрытия доходов», возможная контрольная закупка и проверка поступлений за три года. Ваша публичность становится доказательной базой против вас.

Грех 6. Полное сокрытие деятельности

Этот грех — отрицание реальности. Человек не регистрируется нигде, фрилансит на биржах, принимает оплату на свои и чужие карты, маскирует платежи под «подарки» и «возврат долга».

Почему это не работает в 2026 году: ваши следы видны системе. АИС «Налог-3» сводит в одном месте зарплаты (2-НДФЛ), доходы самозанятого, дивиденды, проценты по вкладам и данные о владении дорогим имуществом (из ГИБДД и Росреестра). Часть этой картины вы и сами видите в личном кабинете на «Госуслугах». Платёжные сервисы автоматически обмениваются данными с ФНС, а валютные переводы — отдельный красный флаг.

Расплата за самообман

- Требование подать декларации 3-НДФЛ за все прошлые годы.

- Начисление 13% НДФЛ на весь выявленный оборот + штраф 20–40% + пени.

- При крупной сумме неуплаты (свыше 2,7 млн ₽ за 3 года подряд) — уголовная ответственность по ст. 198 УК РФ (для физлиц и ИП; для организаций — ст. 199 УК РФ).

Путь исправления

- Доход до 2,4 млн — зарегистрируйтесь как самозанятый.

- Выше — открывайте ИП на УСН (6%).

- Если есть «хвосты» за прошлые периоды — закройте их сами до проверки: добровольная уплата налога обычно снимает риск уголовного преследования.

Чем дольше деятельность остаётся в тени, тем дороже потом легализация: система всё равно увидит разрыв между доходами и расходами — вопрос только времени.

Грех 7. Подмена трудовых отношений

Самый тяжкий грех для тех, кто уже вырос и нанимает людей. Соблазн сэкономить на взносах рождает три схемы:

- «Конвертная» — сотрудники работают без оформления, получают наличными.

- «Лже-самозанятые» — штатных работников заставляют оформить самозанятость, чтобы не платить ~30% взносов.

- «Мёртвые души» — фиктивные сотрудники для обналички.

Почему это разоряет в 2026 году

Государство ведёт системную борьбу с теневой занятостью. Действуют межведомственные комиссии (ФНС + Роструд), которые получают данные, включая налоговую тайну. Триггеры для проверки:

- зарплата сотрудников отклоняется от средней по отрасли в регионе более чем на 35%;

- регулярные переводы одному самозанятому свыше 20 000 ₽;

- у самозанятого один заказчик даёт 90%+ дохода, есть график, рабочее место и фиксированная оплата — это признаки трудовых отношений.

Чем грозит работодателю

- Доначисление: 13% НДФЛ + ~30% страховых взносов за весь период работы «самозанятых» (ст. 123 и 122 НК РФ) + пени.

- Административный штраф по ст. 5.27 КоАП: для ИП 5 000–10 000 ₽, для юрлиц 50 000–100 000 ₽, при повторе — до 200 000 ₽.

- Реестр недобросовестных работодателей Роструда (отказ в грантах и субсидиях, стоп-листы банков).

- Уголовная ответственность по ст. 199.1 УК РФ — за неисполнение обязанностей налогового агента.

📋 Пример (собирательный кейс). ИП Сергей оказывает логистические услуги и несколько лет платит трём «самозанятым» курьерам по 60 000 ₽ в месяц каждому — стабильно, в одну и ту же дату, без актов, с фиксированным графиком и без права работать с другими заказчиками. На проверке межведомственная комиссия ФНС и Роструда переквалифицирует отношения в трудовые: единственный заказчик, фиксированный график, отсутствие результата работ по актам — классические признаки подмены. Доначисление за три года на одного курьера: 13% НДФЛ + ~30% страховых взносов от 2 160 000 ₽ (60 000 ₽ × 36 месяцев) — около 930 000 ₽ плюс пени. На троих курьеров — около 2,8 млн ₽ доначислений, плюс административный штраф по ч. 4 ст. 5.27 КоАП РФ (для ИП — 5 000–10 000 ₽ за каждый случай).

Полный разбор признаков и того, как выстроить работу с исполнителями безопасно, — в статье самозанятые вместо сотрудников: риски в 2026 году.

Что делать, если…

Три частых ситуации — короткий алгоритм действий на каждую.

Не пробили чек вовремя

- Сформируйте чек в «Мой налог» прямо сейчас, даже если срок прошёл — это уменьшит риски и покажет добросовестность.

- Успеть нужно до 9-го числа месяца, следующего за месяцем расчёта, — тогда нарушения по ст. 129.13 НК РФ формально не будет.

- Если срок пропущен — готовьтесь к штрафу: 20% от суммы расчёта за первое нарушение, 100% — если это повторится в течение 6 месяцев.

- Заведите себе правило: получили оплату — в тот же день открыли приложение и пробили чек. Это экономит нервы больше, чем любая «оптимизация».

Превысили лимит 2,4 млн ₽

- Как только доход с начала года подошёл к 2,4 млн ₽ — сразу подавайте заявление на патент или УСН, не дожидаясь превышения.

- Если лимит уже превышен — статус плательщика НПД аннулируется автоматически, с даты превышения. Доходы сверх лимита пересчитают как доход физлица: 13% НДФЛ (а без вовремя поданного заявления на УСН — ещё и НДС).

- В течение 20 календарных дней после утраты права на НПД подайте заявление на другой режим (УСН, патент), чтобы не остаться на общей системе налогообложения.

- Дальше поступления проводите уже через новый режим — задним числом НПД не восстановить.

Пришло письмо (требование) от налоговой

- Не игнорируйте — на ответ обычно даётся 5–10 рабочих дней с момента получения требования.

- Соберите доказательства происхождения денег: чеки, договоры, выписки, переписку с заказчиками, расписки по займам от родных.

- Если часть дохода не была задекларирована — доплатите налог и пени добровольно до конца проверки: это смягчает штраф и обычно снимает риск уголовного дела.

- При крупных суммах или неясности формулировок — не отвечайте наугад, разберите ситуацию с бухгалтером или юристом: цена ошибки в ответе выше цены консультации.

Сводная таблица: что за что грозит

| Нарушение | Норма закона | Штраф / санкция |

|---|---|---|

| Не пробит чек (первое нарушение) | ст. 129.13 НК РФ | 20% от суммы расчёта |

| Не пробит чек повторно (в течение 6 мес.) | ст. 129.13 НК РФ | 100% от суммы расчёта |

| Превышение лимита НПД 2,4 млн ₽ в год | ст. 4 ФЗ-422, гл. 23 НК РФ | Утрата статуса НПД + 13% НДФЛ на доход сверх лимита (без заявления на УСН — ещё и НДС) |

| Неуплата или неполная уплата налога | ст. 122 НК РФ | 20% от неуплаченной суммы, 40% — при умышленном занижении |

| Приём оплаты на карту родственника (сокрытие дохода) | ФЗ-115 | Блокировка счёта, «чёрная метка» ЗСК Банка России, 13% НДФЛ с получателя перевода |

| Полное сокрытие деятельности, доначисление свыше 2,7 млн ₽ за 3 года (крупный размер) | ст. 198 УК РФ | Штраф 100 000–300 000 ₽ или лишение свободы до 1 года; при доначислении свыше 13,5 млн ₽ (особо крупный размер) — штраф 200 000–500 000 ₽ или лишение свободы до 3 лет |

| Подмена трудовых отношений (работодатель) | ч. 4 ст. 5.27 КоАП РФ | ИП — 5 000–10 000 ₽, юрлица — 50 000–100 000 ₽ (повтор — до 200 000 ₽) |

| Подмена трудовых отношений, доначисление взносов | ст. 122, 123 НК РФ | НДФЛ 13% + страховые взносы ~30% за весь период + пени |

| Неисполнение обязанностей налогового агента (работодатель) | ст. 199.1 УК РФ | Штраф, принудительные работы или лишение свободы — по размеру недоимки |

⚠️ Точные суммы и квалификация зависят от обстоятельств конкретного дела — таблица показывает норму закона и вилку санкций, а не готовый расчёт для вашей ситуации.

Как искупить грехи: чек-лист легализации

Пять заповедей предпринимателя 2026 года:

✅ Не прячьтесь. Алгоритмы видят всё. Легализация дешевле штрафов.

✅ Бейте чеки. Каждое поступление должно быть зафиксировано в «Мой налог».

✅ Не подставляйте близких. Используйте только свои счета и статус.

✅ Считайте лимиты. Подходите к 2,4 млн на НПД — заранее переходите на патент или УСН.

✅ Легализуйте команду. Игры с подменой трудовых отношений заканчиваются доначислениями и уголовными делами.

📋 Хотите выйти «в белую» без потерь? Разберём вашу ситуацию, посчитаем риски и подберём безопасную схему: режим, документы, порядок легализации прошлых периодов.

Связанные материалы

- Ответ на требование налоговой ИП — что делать, когда ФНС просит пояснить доходы.

- Блокировка счёта по 115-ФЗ в 2026 году — почему замораживают счета и как разблокировать.

- Как ИП перейти на НПД в 2026 году — пошаговый переход и кому он выгоден.

- Какой налоговый режим выбрать ИП в 2026 году — сравнение НПД, патента, УСН и АУСН.

- Самозанятые вместо сотрудников: риски в 2026 — как не попасть на переквалификацию.

FAQ

Можно ли принимать деньги просто на карту по номеру телефона?

Да, закон не требует спецсчёта. Но каждый перевод за услугу нужно закрыть чеком в «Мой налог». Без чека это считается сокрытием дохода.

Влияет ли самозанятость на пенсию?

Стаж на НПД не идёт — обязательных взносов нет. Хотите пенсионный стаж — платите взносы добровольно через приложение либо переходите на ИП с патентом или УСН.

Облагаются ли налогом переводы на карту между физлицами?

Сам по себе перевод (подарок, возврат долга, помощь от родных) налогом не облагается. Но если на карту регулярно приходят деньги за услуги или товары — это доход, и его нужно проводить через чек. Регулярные одинаковые поступления от разных людей система видит как выручку.

Я работаю с зарубежной биржей через посредников. Налоговая не узнает?

Узнает. Автоматический обмен финансовой информацией работает, поступления от иностранных агентов видны. Такой доход нужно декларировать.

Что такое налоговая амнистия и как ей воспользоваться?

Если вы сами задекларируете и уплатите налог за прошлые периоды до того, как нарушение выявит проверка, — это снимает риск уголовного преследования за уклонение. Действовать вслепую опасно: лучше сначала просчитать суммы и порядок.

Что делать прямо сейчас

Короткий план на ближайшую неделю:

✅ Проверьте, все ли поступления за услуги закрыты чеками в «Мой налог».

✅ Сверьте свой доход с начала года с лимитом НПД 2,4 млн ₽ — если близко, считайте патент или УСН.

✅ Если принимаете деньги на карты родственников — переведите потоки на себя.

✅ Если работаете с исполнителями-самозанятыми — проверьте договоры на признаки трудовых отношений.

✅ Есть «хвосты» за прошлые периоды — закройте их разово, не дожидаясь требования.

Бизнес — это игра в долгую. Работать «в белую» в 2026 году — единственный способ остаться в игре.

Официальные источники

- НК РФ, ст. 129.13 — нарушение порядка передачи сведений о расчётах

- НК РФ, ст. 122 — неуплата или неполная уплата налога

- Федеральный закон № 422-ФЗ от 27.11.2018 — о налоге на профессиональный доход

- Федеральный закон № 115-ФЗ от 07.08.2001 — о противодействии легализации доходов

- УК РФ, ст. 198 — уклонение физлица от уплаты налогов и взносов

- КоАП РФ, ст. 5.27 — нарушение трудового законодательства

Об авторе

Владимир Алдушин — руководитель консалтингового агентства бухгалтерии и права. Предприниматель с 16-летним опытом в IT, госзакупках, производстве и консалтинге. С командой сопровождаем ИП и микробизнес: бухгалтерия, налоги, документы по 152-ФЗ. Официальный партнёр Альфа-Банка и Сбера, бизнес-ментор Сбера, спикер «Мой бизнес».

Информация актуальна на май 2026 года. Законодательство может измениться. Статья носит информационный характер и не является налоговой или юридической консультацией. Для решения конкретной ситуации обратитесь за индивидуальным разбором.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше