Расчётный счёт для ИП в 2026 году: полный гайд с разбором 115-ФЗ

Расчётный счёт для ИП в 2026: реальные тарифы Тинькофф, Точки, Альфы, Сбера, ВТБ и Озона, как открыть и закрыть р/с, блокировка по 115-ФЗ, скрытые комиссии.

✅ Статья актуальна на март 2026 года. Учтены изменения по ФЗ № 522-ФЗ, Положение ЦБ № 860-П и актуальные тарифы банков.

Коротко о главном

Расчётный счёт для ИП — по закону необязателен, но без него работать практически невозможно. В этой статье разбираю: когда счёт обязателен, можно ли принимать оплату на личную карту, за что блокируют по 115-ФЗ, какие комиссии прячут банки и как всего этого избежать. Все рекомендации — из реальной практики работы с предпринимателями.

Содержание

- Обязан ли ИП открывать расчётный счёт

- Можно ли принимать оплату на личную карту физлица

- 115-ФЗ: за что блокируют расчётные счета ИП

- 4 правила, чтобы счёт не заблокировали

- Скрытые комиссии банков: за что реально платит ИП

- Бизнес-карта ИП — как тратить без комиссий

- Как выбрать банк и тариф под свой бизнес

- Тарифы топовых банков для ИП в 2026 году

- 8 типичных ошибок ИП при работе с расчётным счётом

- Что делать, если банк заблокировал счёт

- Что с расчётным счётом при закрытии ИП

- FAQ — частые вопросы

Выбираете банк или уже есть вопросы от текущего?

Разберём вашу ситуацию и подскажем решение

Обязан ли ИП открывать расчётный счёт

Что говорит закон

Ни один нормативный акт РФ не обязывает индивидуального предпринимателя открывать расчётный счёт. Статья 11 НК РФ предусматривает право, а не обязанность на открытие счёта. Статьи 45 и 58 НК РФ разрешают платить налоги наличными — через кассу банка, МФЦ или почту.

Но п. 2 ст. 861 ГК РФ устанавливает безналичный порядок как основной для предпринимательских расчётов. Наличные допускаются с ограничениями. Главное — Указание ЦБ РФ от 09.12.2019 № 5348-У: лимит наличных расчётов между юрлицами и/или ИП — 100 000 рублей по одному договору за весь период его действия.

📋 Пример: Вы сдаёте помещение другому ИП за 10 000 руб./мес. Договор на год — уже 120 000 рублей. Лимит превышен, и все платежи по этому договору должны идти через расчётный счёт.

Штраф за превышение лимита — от 4 000 до 5 000 рублей для ИП (ч. 1 ст. 15.1 КоАП РФ) и от 40 000 до 50 000 рублей для юрлица. Срок давности — 2 месяца.

⚖️ Закон: Лимит 100 000 рублей не распространяется на расчёты ИП с обычными физлицами и самозанятыми без статуса ИП.

Когда расчётный счёт обязателен на практике

На моей практике я не встречал ИП, который мог бы нормально работать без расчётного счёта. Вот конкретные ситуации, когда без него никак:

- B2B-договоры свыше 100 000 рублей — с юрлицами и другими ИП

- Эквайринг и СБП — приём оплаты банковскими картами и через Систему быстрых платежей возможен только с расчётным счётом

- Маркетплейсы — Wildberries, Ozon и другие площадки перечисляют деньги только на р/с

- Госзакупки (44-ФЗ, 223-ФЗ) — требуется спецсчёт

- Наём сотрудников — зарплата выплачивается через зарплатный проект, привязанный к расчётному счёту

- АУСН — на автоматическую упрощёнку невозможно перейти без расчётного счёта в уполномоченном банке

- УСН «Доходы минус расходы» и ОСНО — расходы с личной карты сложно обосновать перед налоговой

- Возврат переплаты налогов — ФНС перечисляет возврат только на расчётный счёт

💡 Совет: Если вы только открыли ИП — сразу открывайте расчётный счёт. Даже если кажется, что пока обойдётесь без него. Рано или поздно он понадобится, а открытие занимает от 1 до 3 дней.

Если вас интересует, какие ещё ошибки совершают начинающие предприниматели, почитайте нашу статью 7 налоговых ошибок самозанятых и ИП в 2026 году.

А если счёт нужен на старте бизнеса, сначала сравните налоги для ИП в 2026 году: режим влияет на банк, кассу, отчётность и допустимые операции по счёту.

Можно ли ИП принимать оплату на личную карту физлица

Один из самых частых вопросов на консультациях. И вокруг него больше всего мифов.

Позиция налоговой — можно

Налоговое законодательство не запрещает ИП принимать платежи на личную карту. Средства ИП и физлица юридически не разделяются (п. 1 ст. 23 ГК РФ). По сути, деньги на вашей личной карте — это те же наличные. Налоговая не видит в этом нарушения.

Позиция Центробанка — рискованно

А вот Центробанк рекомендует банкам разделять личные и деловые денежные потоки. Инструкция ЦБ РФ № 204-И прямо запрещает использование текущих счетов физлиц для предпринимательской деятельности.

На практике это работает так: в вашем договоре с банком прописано, что вы не имеете права использовать карту физлица в предпринимательских целях. Если банк заметит множество платежей от клиентов на вашу личную карту — он может расторгнуть с вами договор.

⚠️ Важно: Это не штраф и не 115-ФЗ. Банк просто говорит: «Мы с вами расторгаем договор. До свидания». Никаких последствий, кроме потери обслуживания в этом банке.

Некоторые банки закрывают на это глаза, другие — блокируют карту. Зависит от лояльности банка и объёмов операций. Если у вас в день проходит 30 платежей на миллион рублей — скорее всего, прилетит.

Исключение: ИП на НПД (налоге на профессиональный доход). Недавно вышла рекомендация ЦБ, что ИП на НПД имеет право принимать на карту физлица платежи от клиентов — и это не будет нарушением пользовательского соглашения (Письмо ЦБ от 19.12.2019 № ИН-014-12/94).

Мифы о переводах от родственников

Один из самых популярных мифов в интернете: «Налоговая начислит налоги на переводы от мужа на карту». Разберём.

ФНС уже несколько лет курирует цифровизацию ЗАГС. Налоговая знает ваших родственников лучше, чем вы сами. Все связи между вами строятся на основании данных из ЗАГС. Переводы между близкими родственниками — это не доход, и налоговая это понимает.

А вот скрытые платежи от клиентов, которые вы не пробиваете по кассе — да, их с удовольствием найдут и доначислят. Много таких случаев уже было.

💡 Совет: Если принимаете платежи на личную карту — заведите для этого отдельную карту. Не смешивайте на одной карте переводы от клиентов, от мужа, от друзей и возвраты долгов.

115-ФЗ: за что блокируют расчётные счета ИП

Что такое 115-ФЗ и как он работает

Федеральный закон от 07.08.2001 № 115-ФЗ направлен на борьбу с отмыванием денег и финансированием терроризма. Звучит далеко от малого бизнеса, но на практике это основной инструмент контроля за движением денег на ваших счетах.

Банк обязан выявлять подозрительные операции. Работает это автоматически — алгоритмы отслеживают паттерны и помечают счета. Поэтому бесполезно звонить в банк и ругаться с операционистом — он сам не знает, как это работает. Нужно выходить на отдел комплаенса.

Три уровня ограничений

Банк может заблокировать вас по-разному:

| Уровень | Что происходит | Последствия |

|---|---|---|

| Приостановление операции | Блокируется конкретный платёж. Остальные операции работают | Минимальные — нужно пояснить одну операцию |

| Блокировка счёта | Ограничены все расходные операции. Входящие зачисляются, доступны налоги и зарплата | Серьёзные — нужен полный пакет документов |

| Расторжение договора | Полная блокировка + попадание в «чёрный список» ЦБ. Комиссия до 15–20% от остатка | Критические — проблемы с открытием счетов в других банках |

⚠️ Важно: Верховный суд признал заградительные комиссии 15–20% при блокировке по 115-ФЗ незаконными (Определения ВС РФ № 307-ЭС17-22271 и № 307-ЭС19-28135). Но банки сначала спишут комиссию, а потом вы будете доказывать, что это незаконно.

Конкретные триггеры блокировки

Методические рекомендации ЦБ № 18-МР и № 19-МР содержат основные критерии. Наличие двух и более признаков одновременно ставит вас под повышенное внимание:

Налоговая нагрузка ниже 0,9% от дебетового оборота — ключевой критерий. Банк видит, что по счёту проходят обороты, а налогов нет. Помечает вас красной галочкой. Причём даже если вы платите налоги с другого счёта или с карты физлица — банк этого не видит.

Снятие наличных свыше 30% от оборота — классический признак обналичивания. Особенно если снимаете в течение 1–2 дней после зачисления. Это практически гарантированная блокировка.

Транзитные операции — пришли деньги, тут же вывели на карту физлица. Пришёл ещё платёж — снова вывели под ноль. На четвёртый раз заблокируют со 100% вероятностью.

Другие красные флаги: отсутствие хозяйственных платежей (аренда, коммуналка), операции не по ОКВЭД, резкий скачок оборотов, переводы на карты третьих лиц.

«Светофор» ЦБ: зелёная, жёлтая, красная зона

С 1 июля 2022 года работает платформа «Знай своего клиента» (ЗСК). Около 99% бизнеса находится в зелёной зоне. Примерно 0,3% — в жёлтой (усиленный мониторинг), 0,7% — в красной (запрет операций).

Зачем это знать? Чтобы случайно не принять платёж от контрагента из красной зоны — тогда вопросы начнутся и к вам.

💡 Совет: С 1 октября 2024 года (Указание ЦБ № 6853-У) предприниматели могут самостоятельно обращаться в ЦБ за пересмотром уровня риска. Если вас ошибочно поместили в жёлтую или красную зону — подавайте заявление.

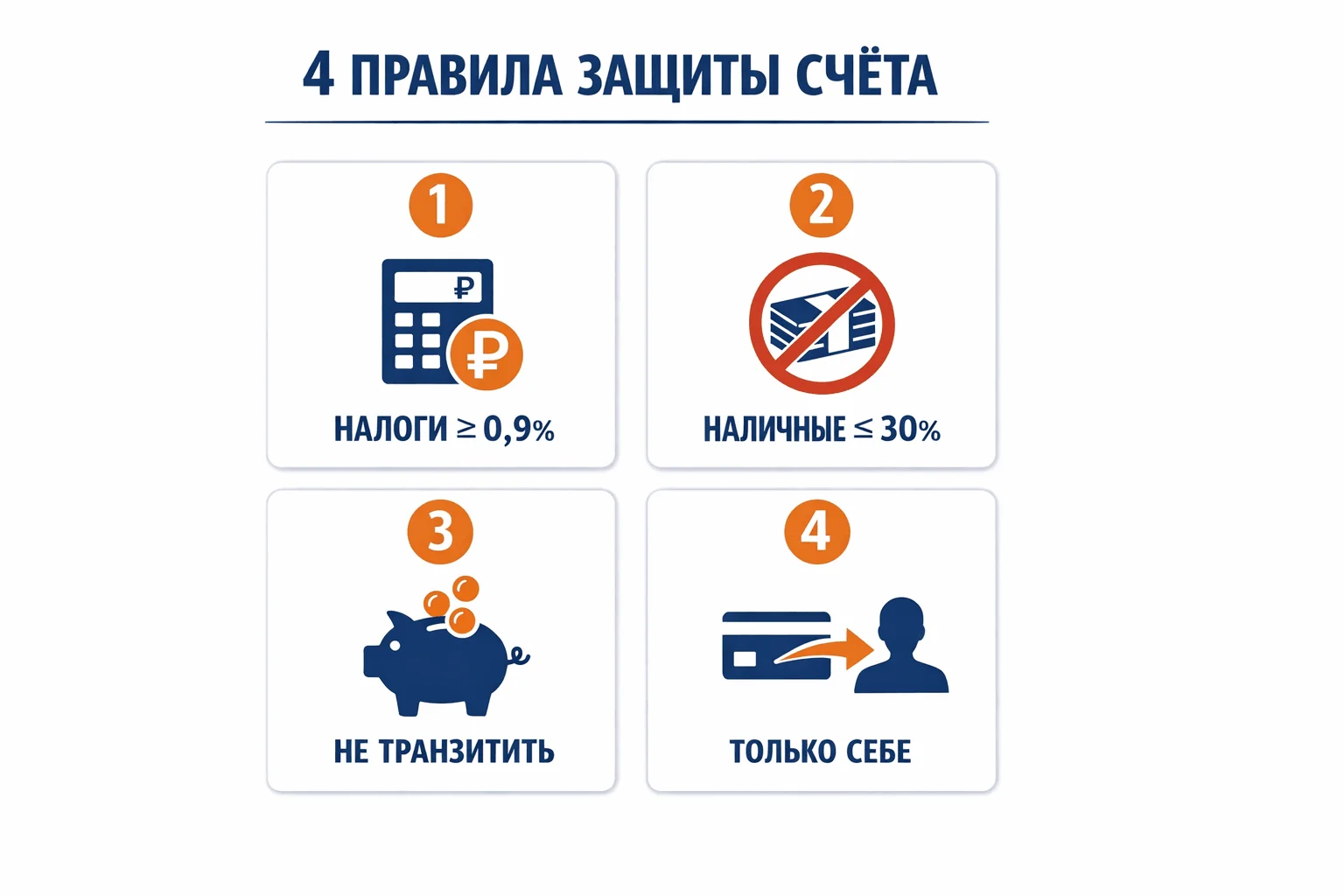

4 правила, чтобы счёт не заблокировали

На практике достаточно соблюдать четыре базовых правила, чтобы в 95% случаев не иметь проблем с блокировкой:

1. Платите налоги с расчётного счёта — не менее 0,9% от оборота. Даже если у вас несколько счетов — с каждого должны уходить налоговые платежи на ЕНС. Банк должен видеть, что вы исправно платите.

2. Не снимайте наличные более 30% от оборота. Лучше вообще не снимать наличные с расчётного счёта. Выводите на карту физлица, а уже с неё — при необходимости.

3. Не транзитьте деньги. Пришёл платёж — пусть полежит на счёте. Оплатите что-нибудь бизнес-картой, закиньте налоги, оплатите аренду. Потом часть выведите на карту физлица. Банк должен видеть, что по счёту идёт живая хозяйственная деятельность.

4. Никогда не переводите с расчётного счёта на карты третьих лиц. Это причина 90% блокировок, которые я вижу в практике. «Маме на карту с расчётного счёта» — и добрый вечер, комплаенс. Сначала выводите себе на карту, а потом уже переводите кому нужно.

⚠️ Важно: Никогда не оплачивайте себе по эквайрингу! То есть не проводите платёж своей картой через свой же терминал. Это мгновенный триггер — даже за 100 рублей тестового платежа банк может заблокировать счёт. Проверено на собственном опыте.

Скрытые комиссии банков: за что реально платит ИП

Рекламные «0 рублей за обслуживание» скрывают десятки платных операций. Разберём, за что банки реально берут деньги.

Платёжные поручения сверх лимита

На бесплатных тарифах обычно 3–5 платёжек включено. Каждая дополнительная — от 49 до 199 рублей. При 20 платёжках в месяц разница между банками достигает нескольких тысяч.

Комиссия за перевод на карту физлица

Самая ощутимая статья расходов для большинства ИП. Бесплатные лимиты отличаются кардинально:

| Банк | Бесплатный лимит/мес | Тариф | Комиссия сверх лимита |

|---|---|---|---|

| Сбербанк | 150 000–500 000 ₽ | бесплатный стартовый | от 1,5–8% |

| Тинькофф (Т-Банк) | 400 000–1 000 000 ₽ | 0 / 490 / 1990 ₽ | от 1,5% |

| Точка | 200 000–1 000 000 ₽ | 0 ₽ (при условии оборота) | тариф-зависимая |

| Альфа-Банк | 100 000–500 000 ₽ | бесплатный базовый | от 1,5% |

| ВТБ | 100 000–500 000 ₽ | 0 ₽ (первые 3 мес.) | до 8% |

| Озон Банк | 100 000–1 000 000 ₽ | 0 / 490 ₽ | от 2% |

⚠️ Важно: Тарифы у банков меняются ежеквартально. Цифры выше — ориентир по состоянию на май 2026 года. Перед открытием счёта проверьте актуальные условия на сайте банка.

📋 Пример: Сравним два банка. У Тинькофф лимит 500 000 ₽ на бесплатном тарифе при выполнении условий. У Точки — 400 000 ₽ при стабильном обороте от 100 тыс. ₽/мес. Вы платите 0 ₽ за обслуживание, но если переводите 600 000 ₽ на личную карту — у Тинькофф вы переплатите 1500 ₽ комиссии (1,5% от 100 000 сверх лимита), а у Точки — около 2000 ₽. Считайте свой реальный оборот — и подбирайте банк под него.

Комиссия за снятие наличных

Прогрессивная шкала, на крупных суммах становится разорительной. У одних банков комиссия за снятие наличных достигает 8–10%, у других — до 15% свыше 1 млн рублей. Снимать наличные с расчётного счёта я вообще не рекомендую — и с точки зрения комиссий, и с точки зрения 115-ФЗ.

Заградительная комиссия по 115-ФЗ

Самый неприятный сюрприз. При блокировке и закрытии «подозрительного» счёта банки удерживают до 10–20% от остатка. Некоторые банки прямо прописывают это в оферте. Суды всё чаще признают такие комиссии незаконными — но сначала деньги спишут, а потом вы будете судиться.

Бизнес-карта ИП — как тратить без комиссий

Многие предприниматели не знают о бизнес-карте или недооценивают её. А зря — это один из лучших инструментов для экономии на комиссиях.

Бизнес-карта привязана к расчётному счёту. Ей можно оплачивать вообще всё — не только бизнес-расходы, но и личные покупки в магазине, ресторане, на заправке. Для ИП это законно, потому что средства ИП и физлица не разделяются.

Более того — банку это даже нравится. На семинарах по 115-ФЗ представители банков прямо говорят: если у вас идёт движение по бизнес-карте, даже в личных целях, — меньше шанс блокировки. Банк видит «живую» деятельность.

💡 Совет: Используйте бизнес-карту для ежедневных покупок вместо того, чтобы выводить деньги на карту физлица. Так вы экономите на комиссии за перевод и снижаете риск блокировки по 115-ФЗ.

Единственный минус — бизнес-картой нельзя оплатить по СБП (по QR-коду). Только там, где принимают оплату картой — физической или по номеру.

⚠️ Важно: Для ООО это правило НЕ работает! Если у вас ООО — личные покупки с бизнес-счёта запрещены. Это будет квалифицировано как обналичка. Бизнес-карта для личных нужд — привилегия именно ИП.

Как выбрать банк и тариф под свой бизнес

По секрету: у большинства банков плюс-минус всё одинаково. Разница — в деталях, которые зависят от вашего типа бизнеса.

Фрилансеры и услуги

Мало платёжек, основная потребность — вывод денег на личную карту. Выбирайте банк с максимальным бесплатным лимитом перевода на карту физлица. Количество платёжек не так важно.

Розничная торговля

Ключевой параметр — ставка эквайринга. Разница в 0,5% при обороте 1 млн руб./мес — это 5 000 руб. в месяц. Также важны условия внесения наличных на расчётный счёт (инкассация) — за это тоже берут комиссию.

B2B

Много платежей контрагентам — нужен тариф с большим пакетом бесплатных платёжных поручений. Платить по 200 руб. за каждую платёжку при 30 операциях в месяц — это 6 000 руб., которые можно сэкономить, выбрав правильный тариф.

И помните: вы не привязаны к одному банку. Можно открыть счета в нескольких банках и использовать каждый для своих целей. У меня, например, открыто 15 счетов — тестирую условия и работаю с тем, что удобнее в конкретный момент.

Тарифы топовых банков для ИП в 2026 году: обзор и сравнение

Я постоянно работаю с шестью банками для ИП — Тинькофф, Точка, Альфа, Сбер, ВТБ и Озон. Ниже — что я думаю о каждом по факту, а не по рекламе. Конкретные цифры тарифов меняются — берите как ориентир и проверяйте перед открытием.

Тинькофф (Т-Банк)

Самый удобный мобильный банк для ИП-фрилансера. Открытие за 1 день, поддержка работает быстро. Минус — высокие тарифы при больших оборотах. Если у вас доход 1+ млн ₽ в месяц с переводами на карту — Тинькофф съест комиссиями ощутимую долю.

Когда подходит: фриланс, услуги, оборот до 800 тыс. ₽/мес, важна скорость и приложение.

Точка

Я лично рекомендую Точку для активного бизнеса со стабильным оборотом от 100 тыс. ₽/мес. Лучшие лимиты на перевод на личную карту в категории, грамотный комплаенс по 115-ФЗ — реже блокируют, быстрее разруливают. Минус — нет физических отделений, всё через приложение.

Когда подходит: B2B, услуги, экспорт, ИП с оборотом 200 тыс.–3 млн ₽/мес.

Альфа-Банк

Универсальный вариант с физическими отделениями и сильным эквайрингом. Работает быстро, но комиссии за переводы на физлиц чувствительные на бесплатных тарифах. Хорошая опция, если у вас розница и важен POS-эквайринг.

Когда подходит: розница, общепит, бьюти-сфера, ИП с физическими точками.

Сбербанк

Базовый, надёжный, с самым широким покрытием по стране. Минусы: устаревший интерфейс на части тарифов, негибкие лимиты на личную карту, частые запросы документов. Зато федеральный масштаб и доверие крупных контрагентов.

Когда подходит: работа с госконтрактами, бюджетниками, B2B-клиентами в регионах, где «Сбер» — синоним «банка».

ВТБ

Подходит для ИП на патенте и УСН с региональной деятельностью. Тарифы конкурентные, особенно первые 3 месяца. Из минусов — менее гибкий комплаенс, чем у Точки и Тинькофф.

Когда подходит: региональный бизнес, патент, поставки в государственные структуры.

Озон Банк

Свежий игрок, который особенно хорош, если торгуете на маркетплейсе Ozon. Прямая интеграция с личным кабинетом продавца, льготные тарифы для селлеров. Минус — пока меньше функций для классической B2B-работы.

Когда подходит: селлеры на Ozon и других маркетплейсах, e-commerce без офлайна.

💡 Совет. Не выбирайте банк по «бесплатному обслуживанию». Считайте по своему обороту: ставка эквайринга × месячный оборот + комиссия за переводы на физлицо × вывод × коэффициент. Разница между «выгодным» и «дорогим» банком при обороте 1 млн ₽ может быть 5–10 тыс. ₽ в месяц — это 60–120 тыс. ₽ в год.

8 типичных ошибок ИП при работе с расчётным счётом

Из практики — вот ошибки, которые я вижу постоянно:

Ошибка 1 — пустое назначение платежа. Самая частая и самая опасная. «НДС не облагается» — и всё. Банку непонятно, за что платёж, и это прямой путь к запросу документов. Всегда пишите подробно: за что платите, по какому договору, номер счёта.

📋 Пример правильного назначения: «Оплата за аренду помещения по договору № 12 от 01.01.2026, счёт № 5 от 15.03.2026. Без НДС.»

Ошибка 2 — транзит: пришли деньги — тут же вывели. Банк видит, что вы не ведёте хозяйственную деятельность, а просто прогоняете деньги через счёт.

Ошибка 3 — переводы на карты третьих лиц. 90% блокировок — из-за этого. Мама, друг, сын — неважно. С расчётного счёта — только себе.

Ошибка 4 — снятие всего под ноль. Никогда не обнуляйте расчётный счёт. Оставляйте остаток, выводите частями.

Ошибка 5 — оплата себе через собственный эквайринг. Даже тестовый платёж в 100 рублей — мгновенная блокировка. Проверено лично.

Ошибка 6 — неоплата налогов с расчётного счёта. Даже если вы платите с карты физлица — банк видит только свой счёт. И отмечает: налогов нет, обороты есть. Подозрительно.

Ошибка 7 — несоответствие операций ОКВЭД. ИП оказывает IT-услуги, а на счёт пришёл платёж за стройматериалы. Мгновенный триггер. Если меняете деятельность — обновите ОКВЭД.

Ошибка 8 — игнорирование запросов банка. Банк прислал запрос документов — у вас 10 рабочих дней на ответ. Не ответили — заблокируют автоматически. Многие просто не замечают уведомления в интернет-банке.

Кстати, если вы работаете с договорами-офертами — обязательно храните их. При запросе банка по 115-ФЗ оферта подтверждает экономическую обоснованность платежей.

Что делать, если банк заблокировал счёт

Алгоритм действий

Первое — не паниковать и не ругаться с операционистом. Он вам не поможет. Действуйте по алгоритму:

-

Выясните причину. Напишите банку заявление: за какие операции блокировка, какие документы нужны для разблокировки. Банк обязан ответить.

-

Соберите документы. Договоры, акты, выписки с ОФД, пояснительную записку. Несите всё, что есть — пусть сами разбираются.

-

Не закрывайте счёт, не разобравшись. Если закроете счёт по 115-ФЗ без разрешения ситуации — попадёте в «чёрный список» ЦБ. Потом в другом банке быстро начнутся проблемы.

⚠️ Важно: Если банк при блокировке по 115-ФЗ пытается списать комиссию 15–20% — не соглашайтесь молча. Верховный суд признал такие комиссии незаконными. Но лучше сначала разрешить ситуацию, а потом оспаривать комиссию.

Механизм обжалования: банк → МВК → суд

Система реабилитации работает в три уровня:

| Этап | Куда обращаться | Срок рассмотрения | Шансы |

|---|---|---|---|

| 1. Банк | Отдел комплаенса | 10 рабочих дней | Высокие (при наличии документов) |

| 2. МВК при ЦБ | Интернет-приёмная cbr.ru через Госуслуги | 20 рабочих дней | ~23% обращений удовлетворяются |

| 3. Суд | Арбитражный суд (только после МВК) | 6–9 месяцев | Менее 1% |

💡 Совет: Не звоните по телефону налоговой и банку, если поступают требования. Всегда отвечайте: «Присылайте требование письменно, наш бухгалтер разберётся». Это золотое правило.

Если вы пользуетесь онлайн-кассой — при блокировке приложите выписку с ОФД. Она подтвердит, что все платежи фискализированы.

Для подробного разбора документов, пояснения в банк и отличий 115-ФЗ от антифрод-блокировок по 161-ФЗ смотрите отдельную инструкцию: блокировка счёта по 115-ФЗ в 2026 году.

💡 Из моей практики (собирательный кейс). В прошлом квартале ко мне обратился Дмитрий — IT-фрилансер, ИП на УСН 6%, средний оборот 280 тыс. ₽/мес. В пятницу утром заблокировали счёт в крупном банке. Причина — переводы на карту матери (Дмитрий помогал ей оплачивать ЖКХ) на 15 тыс. ₽/мес и оплата налогов с карты физлица, а не с р/с. Алгоритм: в субботу собрали все договоры с заказчиками за 6 месяцев, выписку с карты физлица с уплатой налогов, написали пояснительную записку (1 страница: «являюсь IT-разработчиком, переводы маме — материальная помощь, не предпринимательская деятельность; налоги уплачиваю своевременно, прикладываю выписку»). В понедельник всё подали в комплаенс банка через мобильное приложение. В среду счёт разблокировали без штрафов и заградительной комиссии. Урок: с банком надо общаться письменно и системно, а не звонками — тогда вопрос решается за 3–5 рабочих дней.

Что с расчётным счётом при закрытии ИП

Это второй по популярности транзакционный запрос после открытия. Мало кто пишет про закрытие р/с подробно — пройдёмся по этапам.

Когда закрывать: до или после закрытия ИП

Расчётный счёт можно закрыть в любой момент — даже когда ИП ещё действует. Но если планируете закрывать ИП — порядок такой:

- Снять все остатки до подачи заявления о закрытии ИП — иначе после закрытия деньги повиснут на счёте «закрытого ИП», и снять их будет сложнее (нужны будут специальные документы).

- Закрыть р/с после получения выписки из ЕГРИП о прекращении деятельности — банк сам уведомит ФНС. Так чище с точки зрения бухгалтерии.

- Если на счёте есть остаток на момент закрытия ИП — банк закроет счёт автоматически через 30–90 дней (зависит от банка), а деньги переведёт на ваши указанные реквизиты или удержит до запроса.

Как закрыть расчётный счёт

Алгоритм одинаковый у всех банков:

- Заявление о закрытии счёта — через мобильное приложение или офис банка. Образец предоставит банк.

- Указать, куда перевести остаток — на личную карту, другой расчётный счёт или вернуть наличными в кассе.

- Закрыть бизнес-карту (если была) — банк блокирует её одновременно со счётом.

- Подождать выписку о закрытии счёта — обычно 1–7 рабочих дней. Это документ, подтверждающий, что счёт закрыт.

- Уведомлять ФНС не нужно — банк сам отправляет данные.

Что часто забывают при закрытии

- Эквайринг и СБП-договор. Они оформляются отдельно от р/с. Если просто закрыть счёт — договор эквайринга останется висеть, и банк может списывать ежемесячную плату.

- Подписки и автосписания с бизнес-карты — отписаться заранее.

- Закрыть личный кабинет в системе банка — после закрытия счёта он часто остаётся доступен ещё месяц-два.

- Сохранить все выписки за 4 года — могут понадобиться при налоговой проверке после закрытия ИП.

⚠️ Важно. Если на момент закрытия ИП у вас есть незавершённые операции (например, контрагент должен оплатить акт через 30 дней), не закрывайте р/с заранее. Сначала дождитесь оплаты, потом закрывайте. Иначе платёж зависнет, и его придётся вытаскивать через банковскую переписку.

FAQ — частые вопросы

Нужна ли касса, если принимаю оплату на расчётный счёт?

Зависит от системы налогообложения и от кого принимаете оплату. Если вы на НПД — пробиваете чек через «Мой налог», касса не нужна. Если на УСН и работаете с физлицами — касса обязательна в любом случае, независимо от способа оплаты. На патенте — нужно проверять, входит ли ваш вид деятельности в список исключений из 54-ФЗ. Штрафы за неприменение касс в 2026 году вырастут с 10 000 до 50 000 рублей.

Может ли ИП выводить деньги на личные нужды?

Да. ИП свободно распоряжается средствами, оставшимися после уплаты налогов (Письмо Минфина от 11.08.2014 № 03-04-05/39905). Перевод на личную карту не облагается дополнительным НДФЛ. У ИП не может быть «зарплаты» — это не ООО. Деньги после уплаты налогов — ваши.

Может ли ИП иметь несколько расчётных счетов?

Да, ограничений нет. Можете открыть счета в разных банках и использовать под разные задачи. Главное — с каждого счёта, на который приходят деньги, платите налоги (минимум 0,9% от оборота по этому счёту).

Что будет, если не пользоваться открытым расчётным счётом?

Ничего страшного. Неактивные счета банки обычно переводят на бесплатный тариф или предлагают закрыть. Но если по счёту нет движения более года — некоторые банки закрывают его в одностороннем порядке.

Нужно ли уведомлять налоговую об открытии расчётного счёта?

Нет. С 2014 года банки сами уведомляют ФНС об открытии и закрытии счетов ИП. Вам ничего делать не нужно.

Если вы только планируете открывать бизнес — загляните в наш гайд по господдержке малого бизнеса. Там собраны все актуальные гранты и льготы на 2026 год.

Нужна помощь с расчётным счётом или блокировкой по 115-ФЗ? Запишитесь на консультацию — разберём вашу ситуацию и подберём оптимальное решение.

Об авторе

Владимир Алдушин — основатель агентства «Владимир Алдушин. Бухгалтерия и право». Помогаем ИП, самозанятым и малому бизнесу работать без штрафов и налоговых сюрпризов. Более 500 клиентов прошли регистрацию, выбрали режим налогообложения и выстроили безопасную схему работы с нашей командой.

Информация актуальна на март 2026 года. Законодательство может измениться. Для решения конкретной ситуации рекомендуем обратиться за индивидуальной консультацией. Данная статья носит информационный характер и не является налоговой консультацией.

Выбираете банк или уже есть вопросы от текущего?

Подскажу, на что смотреть при выборе и как не попасть под 115-ФЗ