Дробление бизнеса 2026: массовая кампания ФНС, 30+ признаков и последнее окно амнистии

ФНС в апреле 2026 запустила федеральную кампанию против дробления — 20 000 ИП уже получили требования. Разбираем 30+ признаков, работу амнистии по 176-ФЗ до 31.12.2026 и алгоритм ответа на требование налоговой.

В апреле 2026 года ФНС развернула федеральную превентивную кампанию против дробления бизнеса. Уведомления о рисках получают даже вчера зарегистрированные ИП — те, кто ещё не начал работать. Из 140 000 новых ИП декабря 2025 года глава ФНС Даниил Егоров публично назвал 20 000 уже в зоне риска. В этой статье — что именно произошло, как ФНС выявляет дробление в 2026 году, какие 30+ признаков сейчас в фокусе налоговой, как работает амнистия по 176-ФЗ (окно закрывается 31 декабря 2026 года) и что делать, если требование пришло лично вам.

📋 Вы открывали ИП на родственника или у вас несколько ИП/ООО с одинаковым ОКВЭД? Хочу разобраться в своей ситуации — посмотрим вместе, есть ли риски и что с ними делать.

Что произошло в апреле 2026: от точечных проверок к федеральной кампании

13 апреля 2026 года в «Ведомостях» вышла статья Дарьи Мосолкиной «Налоговики начали превентивно бороться с дроблением бизнеса». Материал зафиксировал то, что налоговые юристы уже видели на своей практике: ФНС перестала действовать постфактум. Раньше признаки дробления искали во время выездных проверок — теперь требования уходят веером ещё до окончания налогового периода.

По данным Союза бухгалтеров (Евгения Мемрук), география кампании включает Крым, Алтайский край, Ульяновск, Екатеринбург, Татарстан, Башкирию, Москву и область, Ростовскую область, Курган, Краснодарский край — от Балтики до Дальнего Востока. Налоговый адвокат Иван Яголович фиксирует волну консультаций в Москве, Казани и Санкт-Петербурге. То, что раньше было «точечной работой», стало централизованной федеральной кампанией.

Ключевая цифра прозвучала 26 марта 2026 года на XXXV съезде РСПП из уст главы ФНС Даниила Егорова:

«У нас примерно 140 тысяч регистраций индивидуальных предпринимателей только за декабрь прошлого года. При этом если пользоваться нашими критериями риска — там и родственники, и другое... у нас под 20 тысяч явно уже сегодня находятся в зоне риска».

Сопутствующие факты из того же выступления и данных Audit-IT:

- +21,4% к среднему — регистрации ИП в рознице в декабре 2025 года (38 580 против обычных 12 875)

- 26 655 закрытий в рознице за тот же декабрь (рекорд за последние годы)

- +350 млрд ₽ НДС — дополнительные поступления в I квартале 2026 от 300 тыс. компаний, впервые ставших плательщиками из-за снижения порога

Парадокс превентивной кампании — в том, что алгоритм срабатывает по формальным признакам. Евгения Мемрук: «Есть случаи, когда уведомления получают уже закрытые ИП, которые перестали работать ещё в предыдущем году, при разных ОКВЭД и разных местах деятельности». Вторая крайность — «предупреждение о рисках дробления в отношении ИП, оформленных на родственников, даже если одно из них было зарегистрировано недавно и не ведёт никакой деятельности».

Работу поручили КАО — контрольно-аналитическим отделам территориальных ИФНС. Это принципиально: претензия выдвигается вне рамок выездной или камеральной проверки и до окончания налогового периода. Де-факто это новый инструмент — «профилактический визит» с требованием дать пояснения и «консолидировать бизнес».

Почему именно сейчас: налоговая реформа 2026

ФНС бьёт превентивно не случайно. Комбинация изменений, вступивших в силу с 1 января 2026 года, делает схемы дробления математически соблазнительными — именно поэтому алгоритм работает на опережение. Подробный разбор каждого режима и того, как выбирать между УСН, ПСН, АУСН и ОСНО в 2026 году, я дал в отдельной статье «Налоги для ИП в 2026 году: какой режим выбрать» — она служит базой для понимания того, почему пороги упали именно сейчас.

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

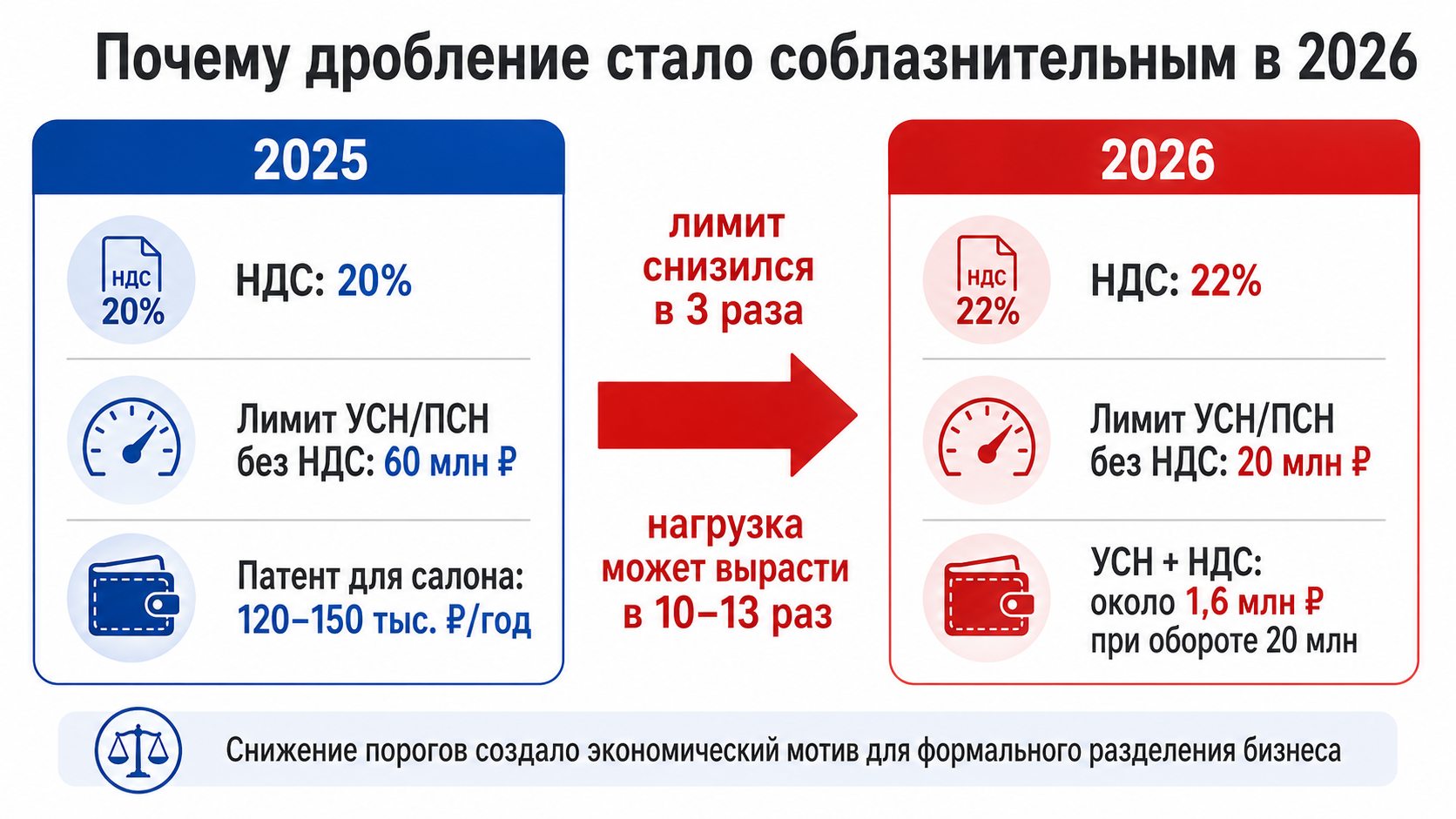

Что изменилось с 1 января 2026 (ФЗ № 425-ФЗ от 28.11.2025)

| Параметр | 2025 | 2026 | 2027 | 2028+ |

|---|---|---|---|---|

| Базовая ставка НДС | 20% | 22% | 22% | 22% |

| Лимит освобождения от НДС на УСН | 60 млн ₽ | 20 млн ₽ | 15 млн ₽ | 10 млн ₽ |

| Лимит доходов для ПСН (патент) | 60 млн ₽ | 20 млн ₽ | 15 млн ₽ | 10 млн ₽ |

| Общий лимит доходов для УСН | 450 млн ₽ | 490,5 млн ₽ | индексируется | индексируется |

| Коэффициент-дефлятор ПСН | 1,144 | 1,253 | индексируется | индексируется |

Ставки НДС на УСН в 2026

- 5% — при доходах за 2025 от 20 до 250 млн ₽ (без права на вычеты)

- 7% — при доходах за 2025 от 250 до 450 млн ₽ (без вычетов)

- 22% — базовая, с правом на вычеты входного НДС

- Пониженные 5/7% нельзя комбинировать; выбор ставки — на минимум 12 кварталов (3 года)

Потенциальный доход по патенту вырос в 10 раз

Власти минимум четырёх субъектов (Крым, Алтай, Ульяновск и др.) в конце 2025 подняли ПВГД по отдельным видам деятельности в 10 раз и более. Параллельно коэффициент-дефлятор вырос с 1,144 до 1,253 — это автоматически прибавляет около 9,5% к стоимости любого патента.

Реальный пример перехода (из статьи «Ведомостей» о салонах красоты Москвы, разбор налогового адвоката Александра Бугрушева):

- Было в 2025: патент 120–150 тыс. ₽ в год при обороте до 60 млн ₽

- Стало в 2026: переход на УСН + НДС 5% ≈ 1,6 млн ₽ в год при обороте 20 млн — рост налоговой нагрузки в 10–13 раз

На межведомственных комиссиях инспекторы дополнительно требуют пересчитать страховые взносы с начала года «до среднеотраслевой зарплаты» — это ещё один слой доначислений.

Мораторий на штрафы для «свежих» плательщиков НДС

ФЗ-425 ввёл мораторий на штрафы за декларации НДС для плательщиков УСН, которые впервые перешли на НДС в 2026 и допустили первое нарушение. Норма важная: даже если вы нарушили сроки один раз — штрафа не будет. Но на существо дробления это не влияет.

Как ФНС выявляет дробление в 2026 году: 5 источников данных

Превентивная кампания держится на пяти источниках, сведённых в единой экосистеме ФНС.

1. АСК НДС-2 и АСК НДС-3. Первая (с 2015 года) сверяет книги покупок и продаж и формирует «налоговые разрывы». Вторая (с 2018) дополнительно анализирует движение денег, IP-адреса, устройства и автоматически строит «дерево связей». Если два ИП с близким ОКВЭД получают деньги от одних контрагентов и переводят между собой — система это видит.

2. АИС «Налог-3». Объединяет ЕГРЮЛ/ЕГРИП, базу ЗАГС, банки, ККТ, СФР, таможню. Через ЗАГС родственные связи владельцев бизнесов выявляются в автоматическом режиме. Общая трудовая история (СФР) — тоже.

3. Операторы фискальных данных (ОФД). Выручка с касс приходит в ФНС в реальном времени с географической привязкой. Если две якобы независимые точки работают на одном адресе — будет вопрос. Детально про то, какие данные уходят через ОФД и как устроен контроль через кассы в 2026 году, писал в статье «Онлайн-кассы для ИП и бизнеса в 2026 году: полный гайд».

4. Банковская инфраструктура (ст. 86 НК РФ в редакции 2025 года). Банки передают IP-/MAC-адреса, с которых управляются счета. Если шесть ИП сидят в одном кабинете и логинятся с одного ноутбука — ФНС это увидит в следующей отчётности. Банковский контроль давно вышел за рамки дробления — связанные риски блокировки счёта по 115-ФЗ я подробно разобрал в статье «Расчётный счёт для ИП: блокировки, 115-ФЗ, комиссии».

5. Реестры и госбазы. Учредители, адреса, ОКВЭД из ЕГРЮЛ; аккредитованные операторы ЭДО передают IP/устройства при сдаче отчётности.

Триггеры автоматической рассылки уведомления

Система оценивает совокупность формальных признаков и генерирует риск-балл. Наиболее тяжёлые из них:

- Родство владельцев + одинаковый ОКВЭД

- Общая трудовая история сотрудников (миграция персонала)

- Совпадение IP-адресов и устройств при сдаче отчётности и банковских операциях

- Единый бренд, сайт, телефон, вывеска, адрес электронной почты

- Общие контрагенты и переводы денег между связанными лицами

- Одинаковые ОКВЭД с одновременной регистрацией

- Показатели деятельности у всех участников впритык к лимитам спецрежима

- Регистрация нового ИП/ООО непосредственно перед превышением лимита

Если риск-балл превышает порог, дело передаётся в КАО, инспектор рассылает уведомление.

Анатомия требования ФНС: 4 типа документов и разные сроки ответа

На практике предприниматели получают один из четырёх типов документов. Путать их нельзя — сроки ответа и последствия игнорирования кардинально различаются.

| Тип документа | Основание | Срок ответа | Что будет за игнор |

|---|---|---|---|

| Информационное письмо о риске | Внутренний регламент ФНС | Рекомендуемый 10 р.д. | Усиление подозрений, но не штраф |

| Уведомление о вызове на комиссию | п. 4 п. 1 ст. 31 НК РФ | 7–14 дней | Риск ВНП |

| Требование о представлении пояснений | п. 3 ст. 88 НК РФ (в рамках камералки) | 5 рабочих дней | Штраф 5–20 тыс. ₽ по ст. 129.1 НК |

| Требование о представлении документов | ст. 93 или 93.1 НК РФ | 10 рабочих дней | Штраф 200 ₽ за каждый документ по ст. 126 НК |

Как правильно считать срок (обновление 2025)

С 5 февраля 2025 года датой получения требования по ТКС считается 6-й рабочий день со дня отправки (п. 4 ст. 31 НК РФ). Отсчёт срока — со следующего рабочего дня после получения.

Пример расчёта: ФНС направила требование 20.04.2026 по ТКС. Датой получения считается 28.04.2026 (6-й рабочий день). Срок на ответ по камералке (5 р.д.) истекает 07.05.2026.

Этот буфер особенно важен в камеральных проверках, когда инспектор начинает активно запрашивать документы в последний рабочий день двухмесячного срока.

Что обычно просят в «пакете дробления»

- Штатное расписание, трудовые договоры, приказы о приёме/увольнении за 2022–2026

- Письменные пояснения о причинах регистрации нового ИП/ООО — ключевой блок про деловую цель

- Перечень арендуемых помещений, договоры аренды, акты

- Список контрагентов, ключевые договоры

- Банковские выписки, информация об IP при работе с ДБО

- Расчёты страховых взносов и средней зарплаты — на предмет сопоставления со среднеотраслевой

- Первичные документы по ключевым сделкам

- Структура собственности, сведения о родстве

Важное про требование документов

Статья 93 НК РФ разрешает требовать документы только по конкретной сделке или в рамках конкретной проверки. Если пришло абстрактное «представьте все документы» — это незаконное требование. Грамотный ответ: «Прошу уточнить, по какой именно сделке и на каком основании требуются документы» со ссылкой на ст. 93 НК РФ.

30+ признаков дробления: полный чек-лист 2026 года

Базовый перечень ФНС известен с 2017 года — 17 признаков из письма № СА-4-7/15895@. За последние два года к ним добавились новые позиции, и на 2026 год профессиональное сообщество говорит о более чем 30 признаках.

Базовые 17 признаков ФНС (письмо от 11.08.2017 № СА-4-7/15895@)

Структура налогообложения:

- Распределение производственного процесса между несколькими лицами на спецрежимах, при котором основной игрок должен был бы работать на ОСНО

- Налоговые обязательства всех участников уменьшились или не изменились, при этом хозяйственная деятельность расширилась

- Налогоплательщик или связанные с ним лица — фактические выгодоприобретатели от схемы

- Участники ведут аналогичный или одинаковый вид деятельности

- Участники созданы незадолго до расширения мощностей или численности

- Участники несут расходы друг за друга

- Прямая или косвенная взаимозависимость — родство, служебная подчинённость, участие в капитале

- Формальное перераспределение персонала без изменения должностных обязанностей

- Отсутствие у подконтрольных лиц собственных основных и оборотных средств, кадров

- Единые вывески, обозначения, контакты, сайт, адрес, помещения, склады, офисы, банки, кассовые аппараты, терминалы

- Единственный поставщик или покупатель — другой участник схемы

- Фактическое управление из одного центра — общие юристы, бухгалтеры, кадровики, логисты, маркетологи

- Представители в госорганах и банках по доверенности — одни и те же лица

- Показатели деятельности (численность, площадь, остатки) близки к предельным для спецрежима

- Данные бухучёта у основного налогоплательщика «падающие» на фоне роста совокупной выручки группы

- Распределение поставщиков и покупателей между участниками по критерию применяемой ими системы налогообложения

- Единый документооборот, IP-адрес, общие бухгалтеры, юристы

Что добавилось в 2024–2026 годах

Письмо ФНС от 16.07.2024 № БВ-4-7/8051@ консолидировало позиции Верховного Суда и фактически сменило парадигму: от «чек-листа признаков» к критерию «операционной несамостоятельности + деловой цели». Письмо ФНС от 09.08.2024 № СД-4-7/9113 «О доказывании признаков дробления» прямо говорит: «Исчерпывающего перечня признаков не существует — всё оценивается в совокупности».

Актуальные дополнительные признаки 2026 года (по практике АНП «Зенит», Екатерина Филонова):

Цифровой след:

- Совпадение IP/MAC-адресов в АИС «Налог-3»

- Общие телефоны, адреса электронной почты

- Единые аккаунты на маркетплейсах и агрегаторах

- Общие корпоративы и внутренняя переписка в мессенджерах (постановление 7ААС от 28.06.2024 по делу А45-2738/2023)

Финансовый кластер:

- Займы между участниками без процентов или возвратов

- Расчёты за «партнёров» — аренда, коммуналка, зарплаты

- Поручительства бенефициара за «дочек»

Замещение дробления самозанятостью:

- Более 35 самозанятых на одного «центрального» контрагента

- Выплаты 35+ тыс. ₽ каждому

- Доля 75%+ дохода самозанятого у одного контрагента (признак трудовых отношений)

Это отдельный большой риск: ФНС в 2025–2026 активно переквалифицирует отношения с самозанятыми в трудовые. Про типовые ошибки и то, как построить работу с НПД без переквалификации, разбирал в статье «Налоговые ошибки самозанятых и ИП».

Формальное определение дробления в законе (с 12.07.2024)

Впервые дробление определено в законе — в ч. 1 ст. 6 ФЗ № 176-ФЗ:

Разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами (организациями, индивидуальными предпринимателями), в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путём применения специальных налоговых режимов.

Три обязательных элемента: разделение единой деятельности + контроль одними лицами + цель налоговой экономии. Отсутствие хотя бы одного — и формально это не дробление.

Что НЕ является признаком дробления (важно для защиты)

По Обзорам ВС РФ от 13.12.2023 (пп. 11–14) и 04.07.2018:

- Сам факт существования нескольких ИП/ООО у одного владельца

- Работа на одном рынке

- Использование общего бренда по договору коммерческой концессии (франшизы), если платежи реальные и рыночные

- Разделение по географии, целевым аудиториям, продуктовым линиям

- Разные штатные расписания и непересекающиеся сотрудники

- Взаимозависимость сама по себе — цитата АС Северо-Западного округа от 04.07.2024 по делу А52-1390/2023: «Сам по себе факт взаимозависимости налогоплательщика и предпринимателей при ведении последними реальной финансово-хозяйственной деятельности не является достаточным основанием для вывода о создании схемы дробления бизнеса».

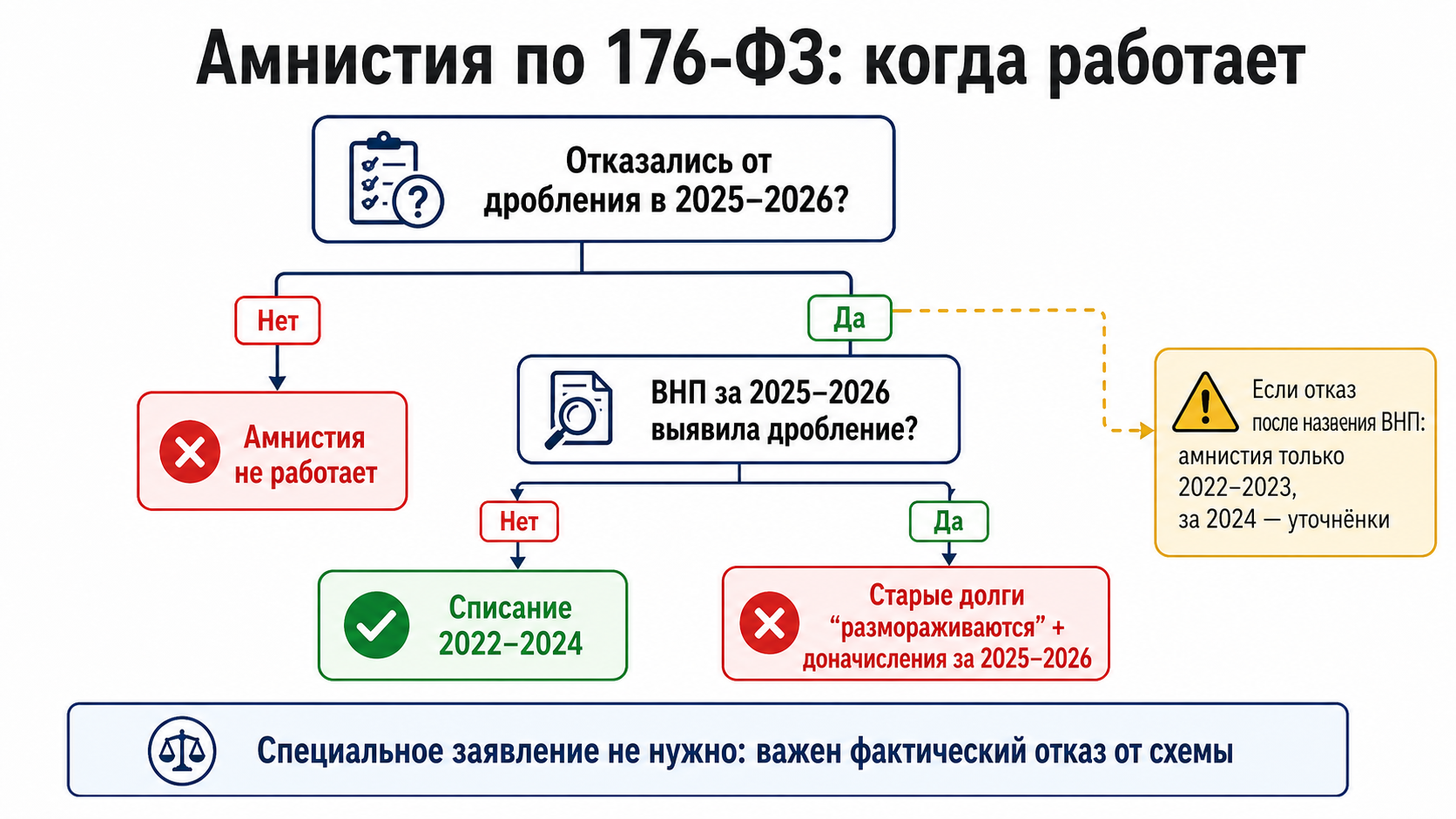

Амнистия по 176-ФЗ: последнее окно до 31.12.2026

Статья 6 Федерального закона от 12.07.2024 № 176-ФЗ — единственный шанс закрыть прошлое без доначислений, пеней и штрафов. Окно закрывается 31 декабря 2026 года.

Суть амнистии одной фразой

Если в 2025 и 2026 годах налогоплательщик добровольно отказался от дробления, то налоги, пени и штрафы за 2022, 2023, 2024 годы, доначисленные по итогам выездной проверки, списываются автоматически — специального заявления подавать не нужно.

Три сценария амнистии

| Когда отказались от дробления | Какие годы амнистируются | Условия |

|---|---|---|

| С 1 января 2025 (добровольно, до назначения ВНП) | 2022 + 2023 + 2024 | ВНП за 2025–2026 не выявила дробления ИЛИ проверка не назначалась до 01.01.2030 |

| В 2025–2026 после назначения ВНП за 2025–2026 | Только 2022 + 2023 | Плюс уточнёнки за 2024 |

| ВНП за 2025–2026 выявила дробление | Не амнистируется | Решение по ВНП 2022–2024 «размораживается» + доначисления за 2025–2026 |

Три способа «добровольного отказа»

По письму ФНС от 18.10.2024 № СД-4-2/11836@ (методрекомендации) и письму от 21.03.2025 № СД-4-3/3006@:

Способ 1 — объединение на одно юрлицо. Все участники группы с 1 января 2025 концентрируют деятельность на одном субъекте (ИП или ООО). Остальные ликвидируются или переходят на обслуживание внутри группы. Расчёт налогов ведётся от имени этого одного субъекта.

Способ 2 — консолидация по общему режиму. Участники переходят на ОСНО с 1 января 2025 года. Налоги считаются исходя из консолидированных показателей всей группы. Технически — через уведомление об отказе от УСН (не позднее 15 января, форма 26.2-3) или декларацию по налогу на прибыль с признаком «01» и номером «0/99999».

Способ 3 — продажа долей независимым третьим лицам. Реальным независимым собственникам, не связанным с прежними участниками.

Если консолидированный доход группы до 450 млн ₽ — можно остаться на УСН с выбором ставки НДС 5%/7%/22% (п. 13 Рекомендаций ФНС).

Когда амнистия НЕ работает

- Дробление выявлено за 2021 год и ранее

- Решение по ВНП за 2022–2024 вступило в силу до 12.07.2024

- Налогоплательщик не отказался от дробления в 2025–2026

- Все участники группы на ОСНО, но одна компания использует IT-льготу

- Компания в стадии ликвидации с последующим «возрождением»

- НДФЛ и страховые взносы за «серые» зарплаты, скрытая выручка, не связанная с дроблением, общепит с лимитом 2 млрд ₽ (отдельные льготы), НДПИ — не амнистируются никогда

Критический нюанс: уголовная ответственность

Амнистия закрывает только налоговую ответственность (ст. 119, 120, 122 НК РФ) — недоимку, пени, штрафы. Уголовная ответственность по ст. 198 и 199 УК РФ формально сохраняется, но:

- ФНС не направляет материалы в СК, если предприниматель отказался от дробления в 2025–2026 и выполнены условия амнистии (п. 22 методрекомендаций)

- Для ИП уголовный порог — недоимка 2,7 млн ₽ за 3 года

- Для юрлиц — 18,75 млн ₽ за 3 года

Эксперты FTL Advisers и CLS предупреждают: «Расслабляться рано. Гарантии от УК — только де-факто через политику ФНС, не напрямую в законе».

Статистика: сколько уже воспользовались

На XXXV съезде РСПП в марте 2026 Егоров сообщил о 25 тыс. компаний (24 400 налогоплательщиков), уже воспользовавшихся амнистией. Сумма амнистируемых налогов — 21,8 млрд ₽ (данные «Ведомостей»/РБК, октябрь 2025). При этом по данным «Актион бухгалтерии» 421 826 компаний на УСН по-прежнему имеют признаки дробления — около 30% от всех упрощенцев.

Подводный камень: формальный отказ ничего не даёт

Формальный отказ без реального изменения бизнес-процессов (сохранение общего склада, персонала, IT-инфраструктуры) по ч. 7 и ч. 13 ст. 6 176-ФЗ квалифицируется как продолжение дробления. ФНС «размораживает» старые долги и доначисляет за 2025–2026.

Вадим Зарипов (МЭФ Legal) предупреждает: «Амнистия зависит не от того, отказался ли предприниматель от дробления, а от того, посчитал ли налоговый орган его действия отказом». Именно эта неопределённость снижает мотивацию к обелению.

📋 Хотите безопасно воспользоваться амнистией до 31.12.2026? Подберу способ отказа от дробления с минимальной налоговой нагрузкой и сопровожу при общении с ФНС. Записаться на консультацию

Судебная практика 2024–2026: что реально спасает, а что топит

Общая статистика

По данным налогового адвоката И. Кузнецова (taxprof.pro):

- 2024 год — 124 спора в кассации, 22% в пользу налогоплательщиков

- 1-е полугодие 2025 года — 47 дел, только 14,9% побед бизнеса (7 дел из 47 — худший результат за 8 лет)

- По округам: АС Северо-Западного до 50%, Поволжского 39%, Уральского 30%. Московский, Северо-Кавказский и Дальневосточный — 0%

Что помогает в суде

Кейс 1. Кондитерское производство + кофейни (АС ЗСО от 26.02.2025 по делу А45-11180/2023). Налогоплательщик выиграл благодаря документированной деловой цели: бизнес-план, протоколы, маркетинговые исследования. Разные клиентские сегменты (B2B оптом и B2C в кофейнях), разные помещения, разный персонал.

Кейс 2. Определение ВС РФ от 26.01.2022 № 306-ЭС21-21905 (дело А49-4003/2020). Учреждение одним учредителем нескольких юрлиц — не формальное разделение, если каждое ведёт самостоятельную деятельность. Базовый прецедент, на который ссылаются все защитники.

Кейс 3. АС Поволжского округа от 29.11.2024 по делу А49-5539/2022. Наличие у ИП собственной технической базы признали достаточным, даже при совпадении IP и централизованной бухгалтерии.

Кейс 4. Постановление АС Поволжского округа от 15.04.2024 Ф06-2087/24 (дело А57-377/2023). Оптовик выделил розничную сеть в отдельное юрлицо. Деловая цель — нецелесообразность розницы для оптового бизнеса из-за затрат и рисков. Доначисления отменены.

Кейс 5. АС Северо-Западного округа от 04.07.2024 по делу А52-1390/2023. Сформулирован один из ключевых тезисов защиты: взаимозависимость сама по себе — не признак дробления, если участники ведут реальную финансово-хозяйственную деятельность.

Что топит

Кейс 1. Е. Блиновская — марафоны/инфобизнес.

- Доначисления: 918 млн ₽ налогов + 227 млн пени и штрафов = около 1,145 млрд ₽

- АС Москвы 15.04.2024 (дело А40-304494/2023), ВС отказал 03.02.2025

- Приговор: 5 лет колонии по ст. 198 УК РФ

Кейс 2. ООО «Дом одежды» (Zenden).

- Производство обуви + розница через 22 ИП (у 12 из них Zenden — единственный поставщик)

- Доначисления около 867 млн ₽, с пенями ~1,1 млрд ₽

- Дело А11-15678/2019 — суды всех инстанций в пользу ФНС

Кейс 3. 8 арендных ООО (АС Западно-Сибирского округа от 11.07.2025, дело А27-11136/2023). Проиграно из-за одного IP и «технических» учредителей-родственников. Консолидация по ОСНО.

Кейс 4. АЗС семейного бизнеса (АС Северо-Кавказского округа от 08.07.2025, дело А53-118/2024). Розница топлива, доначисления: НДС 14,59 + НДФЛ 0,7 + пени 4,48 + штрафы 0,77 = более 20 млн ₽. Семейное управление и общая инфраструктура.

Кейс 5. Онлайн-школа «Академия» (9ААС от 26.04.2025, дело А40-140714/2024). Доначисления 88,3 млн ₽. Формальная миграция преподавателей и менеджеров между несколькими ООО.

Кейс 6. Клининговая компания. НДС 733 млн ₽ + штраф 174 млн ₽. Три инстанции в 2024 — против бизнеса.

Средний размер доначислений

По ВНП в 2025 году: 80–94 млн ₽ по РФ, до 130+ млн ₽ в Москве и Санкт-Петербурге (данные Правовест Аудит). По индивидуальным предпринимателям средний чек ВНП в 1-м полугодии 2024 вырос с 19,6 до 54,3 млн ₽ (+177%) — именно из-за проверок на дробление.

Результативность ВНП в 2024 — 97,8%. Это значит: если ФНС дошла до выездной проверки, шанс полностью избежать доначислений — 2,2%.

Ключевое правило ВС РФ: налоговая реконструкция

Обзор ВС РФ от 13.12.2023 закрепил: при дроблении ФНС обязана учитывать уплаченные группой налоги и уменьшать доначисления так, как если бы их вносил организатор схемы. То есть не суммировать штрафы всей группы, а пересчитать по одному объединённому субъекту. НДС в этом случае рассчитывается по расчётной ставке 22/122, а не сверх выручки.

Если инспектор проигнорировал реконструкцию — это основание для отмены решения в суде.

Как легально структурировать бизнес: чек-лист на 2026 год

Защита — не уход от обнаружения, а документированная деловая цель + реальная операционная самостоятельность.

Деловые цели, которые суды принимали

По анализу 517 судебных дел (taxcoach.ru):

- Разделение рисков — разные направления с разным риск-профилем (производство ≠ розница; оптовик ≠ ритейлер)

- Разные целевые сегменты — B2B / B2C / B2G

- Географическая специализация — каждая компания работает на своей территории

- Франшиза при условии реальных лицензионных платежей, рыночных роялти, собственных инвестиций и ответственности франчайзи

- Разделение непрофильных активов — вывод IT, логистики, клининга

- Юридические/договорные ограничения — например, дилерское соглашение запрещает совмещать продажу новых авто и ремонт с запчастями других брендов

- Инвестиционная подготовка — структурирование под привлечение инвестора/продажу бизнеса

- Защита бренда — владение торговой маркой отдельным юрлицом с выдачей лицензий операционным компаниям

Что добавляет реальной самостоятельности

Структурно:

- Разные учредители или разные доли/бенефициары

- Разный состав участников, разные гендиректора

- Собственные органы управления, отдельные протоколы решений

Операционно:

- Независимый штат (без пересечений, без совместительств между участниками)

- Собственные помещения (даже в одном БЦ — разные адреса, отдельные договоры аренды)

- Отдельные кассы, терминалы, ОФД

- Собственные IP/MAC при работе с ДБО и ТКС

- Собственные основные средства или рыночная аренда с реальной оплатой

Финансово:

- Отдельные бухгалтеры или бухгалтерские сервисы (разные договоры, разные ЭЦП)

- Разные расчётные счета в разных банках

- Расчёты между участниками только по рыночным ценам с подтверждением (ТЦО)

- Займы — только процентные, с возвратом, оформлением

Клиентская база и маркетинг:

- Своя база контрагентов (пересечения не более 20–30% по обороту)

- Собственный маркетинг, свои каналы привлечения

- Отдельные сайты, соцсети, рекламные кабинеты

Красные флаги — структура, которую снимут

- ИП на жену/брата/отца с тем же видом деятельности и теми же клиентами

- ООО + ИП одного собственника с одинаковым ОКВЭД без очевидной деловой цели

- «Слёт с патента» и одновременная регистрация второго ИП на родственника — красная тряпка для ФНС в 2026

- Искусственное разбиение потока на маркетплейсах по нескольким аккаунтам/ИП

Легальные альтернативы дроблению для микробизнеса

| Ситуация | Альтернатива |

|---|---|

| Доход приближается к 20 млн, не хочется НДС | Разнести разные услуги по разным ИП с разными бенефициарами и операционкой |

| Салон красоты 20 млн оборот | УСН 6% «доходы» + НДС 5% без вычетов — считается проще, чем дробить |

| Оптовик хочет войти в розницу | Франчайзинговая модель с рыночными роялти и независимыми франчайзи |

| ИП вырос, нужны инвестиции | Холдинг с УК: разделить активы, операционку и владение с реальной юридической причиной |

| Маркетплейсы | АУСН при подходящем профиле (до 5 сотрудников, лимит 60 млн ₽) |

Подробный разбор по выбору между этими режимами — в статье «Налоги для ИП в 2026: какой режим выбрать». Для малого бизнеса, который ведёт онлайн-продажи или услуги по оферте, отдельно имеет смысл посмотреть статью «Договор-оферта в 2026 году: как микробизнесу работать без бумаг и штрафов» — часто это и есть та самая деловая цель, которая отличает реальный бизнес от формальной «дочки».

АУСН как рабочая альтернатива

С 2026 года лимит АУСН — 60 млн ₽, работает в 83 регионах. Плюсы:

- Нет страховых взносов за сотрудников (за счёт повышенной ставки)

- Нет деклараций

- Автоматический расчёт налога

Минусы:

- Ставка выше (8% на «доходах», 20% на «доходах минус расходы»)

- Лимит по сотрудникам — 5 человек

- Не для всех видов деятельности

Для салонов красоты, ремонта и услуг до 5 сотрудников — часто выгоднее дробления.

Алгоритм действий: что делать, если письмо из ФНС уже пришло

Немедленно (день 1)

- Отправить квитанцию о приёме по ТКС — обязательное действие. На это даётся 6 рабочих дней по п. 4 ст. 31 НК РФ.

- Определить тип документа — информационное письмо / вызов на комиссию / требование пояснений (5 р.д.) / требование документов (10 р.д.). Путать нельзя.

- Проверить основания — первый абзац требования обязательно содержит ссылку на статью НК. Если нет — это нарушение, можно подать мотивированный отказ.

В течение 3–5 дней

- Собрать команду — бухгалтер + налоговый юрист. Если нет штатного юриста — срочно привлечь специалиста по дроблению. Типовые шаблоны из интернета не подойдут: ФНС их знает наизусть.

- Провести внутренний аудит группы по 30+ признакам дробления.

- Оценить три сценария: дать пояснения и защищаться / подать уточнёнки / воспользоваться амнистией.

К дню 5 (ответ на требование пояснений)

Подать развёрнутые мотивированные письменные пояснения с приложениями. Ключевой блок — деловая цель каждого субъекта:

- Почему именно эта структура? (управленческие, рыночные, юридические причины)

- Что уникального в каждом субъекте — клиенты, поставщики, команда, помещения?

- Экономическая эффективность структуры вне налогового эффекта?

Приложить: трудовые договоры (разный штат), договоры аренды (разные помещения), банковские выписки (разные IP, разные ЭЦП), протоколы общих собраний с фиксацией деловой цели.

Отправить через оператора ЭДО в срок.

Если назначили акт ВНП — в течение месяца

- Мотивированные возражения на акт в течение 1 месяца (ст. 100 НК РФ)

- Если решение не в пользу — жалоба в УФНС в течение 1 года (ст. 139 НК РФ)

- Далее — арбитражный суд

Типовой объём возражений — 30–80 страниц с приложениями.

Что НЕ делать: 5 типовых ошибок

1. Закрывать второе ИП задним числом. ФНС уже получает данные — закрытие после получения уведомления квалифицируется как самооговор.

2. Переписывать договоры и документы. Следы в ЕГАИС, ОФД, банковских системах остаются навсегда. Ретроспективная «подрисовка» бьёт в суде обратным эффектом.

3. Игнорировать требование. Это автоматически усиливает подозрения и приближает ВНП. Штраф за непредставление пояснений — 5–20 тыс. ₽, за непредставление документов — 200 ₽ за каждый.

4. Полагаться на типовые шаблоны ответов из интернета. ФНС их знает наизусть. Нужен индивидуальный разбор вашей конкретной ситуации.

5. Давать пояснения устно на комиссии без протокола. Всё только письменно. На комиссии ведите себя сдержанно, отказывайтесь от устных комментариев «не для протокола».

Что делать, если письма ещё нет, но структура рисковая

Вариант А — легализация через амнистию (до 31.12.2026)

- Консолидация всей деятельности на одном субъекте с 2025

- Переход на УСН с НДС 5–22% или ОСНО

- Перерасчёт обязательств за 2022–2024 (можно добровольно — не назначат ВНП)

- По итогам 2026 — автоматическое списание недоимки 2022–2024

Вариант Б — перестройка под законную структуру

- Внедрить реальные деловые цели каждого субъекта

- Разделить команды, клиентов, помещения, банки, IP

- Формализовать: протоколы, бизнес-планы, ТЦО-документация

- Быть готовым защищать структуру в 2027+ (вне амнистии)

Вариант В — переход в белый режим

- Одно юрлицо, одна налоговая модель, без сложных схем

- Оптимизация за счёт АУСН или самозанятых в разрешённых пределах

Чек-лист «Я в зоне риска»

Если совпадает 3 и более пунктов — ситуация требует немедленного профессионального разбора:

- ☐ У меня было ИП на патенте с оборотом 15–60 млн в 2025, и я открыл второе ИП/ООО в конце 2025 — начале 2026

- ☐ Второе юрлицо/ИП оформлено на жену, мужа, родственника

- ☐ У обоих ИП/ООО один и тот же ОКВЭД или очень близкий

- ☐ Есть пересекающиеся сотрудники или общий бухгалтер/юрист

- ☐ Один IP при работе с ДБО/ТКС для обоих субъектов

- ☐ Одно помещение, одна касса или один терминал

- ☐ Клиенты или поставщики пересекаются более чем на 30% по обороту

- ☐ Нет документов, подтверждающих деловую цель создания второй структуры

- ☐ Показатели каждого субъекта близки к лимиту спецрежима (19–20 млн вместо 25)

- ☐ Регистрация «второго» юрлица совпала по времени с приближением к лимиту первого

Связанные материалы на aldushin.ru

Чтобы выстроить защиту структуры бизнеса, кроме этой статьи пригодятся:

- Налоги для ИП в 2026: какой режим выбрать — база по УСН, ПСН, АУСН и НПД с учётом новых лимитов и ставок НДС. Выбор режима — первый шаг к тому, чтобы не попасть под подозрение в дроблении.

- Налоговые ошибки самозанятых и ИП — что делает НПД уязвимым и как избежать переквалификации в трудовые отношения (отдельный мощный триггер ФНС в 2026).

- Расчётный счёт для ИП: блокировки, 115-ФЗ, комиссии — как устроен банковский контроль и что смотрят банки в связи с 115-ФЗ. Плотно завязано на механику выявления дробления через IP/MAC.

- Онлайн-кассы для ИП и бизнеса в 2026: полный гайд — как работает контроль через ОФД и что именно уходит в ФНС в реальном времени.

- Договор-оферта в 2026 году: как микробизнесу работать без бумаг и штрафов — юридическая рамка для онлайн-продаж, часто служит подтверждением самостоятельной деятельности каждого субъекта.

FAQ: частые вопросы по дроблению в 2026

Что такое дробление бизнеса простыми словами?

Дробление — это ситуация, когда одна фактически единая деятельность разделена на несколько формально самостоятельных лиц (ИП или ООО), контроль над которыми осуществляют одни и те же люди, с главной целью — занизить налоги за счёт применения спецрежимов (УСН, патент, АУСН). Формальное определение дано в ст. 6 ФЗ № 176-ФЗ от 12.07.2024.

Можно ли открывать ИП на жену или родственника?

Сам по себе факт родства — не нарушение. Нарушением становится, если этот ИП на родственника занимается той же деятельностью, работает с теми же клиентами, использует ту же инфраструктуру и существует только ради сохранения лимита УСН/патента. Если у ИП на жену — реально другая деятельность, свои клиенты, своя команда, свой офис — претензий быть не должно.

Амнистия автоматическая или нужно подавать заявление?

Автоматическая — специального заявления не требуется. Нужно фактически отказаться от дробления: консолидировать деятельность, перейти на один режим, уведомить ФНС об изменении налогового режима (например, формой 26.2-3 до 15 января). Решения по ВНП 2022–2024, не вступившие в силу на 12.07.2024, приостанавливаются автоматически. Полное списание — при вступлении в силу решения ВНП за 2025–2026, не выявившего дробления, либо 01.01.2030.

Что делать, если ВНП уже назначена?

Амнистия всё ещё возможна, но только за 2022–2023 годы. За 2024 год придётся подать уточнёнки и уплатить налоги. Нужно срочно привлекать налогового юриста и готовить защиту.

Можно ли не отвечать на уведомление ФНС?

Теоретически информационное письмо (не требование) прямо игнорировать можно, но это усилит подозрения и приблизит ВНП. Требование пояснений или документов игнорировать нельзя: штраф по ст. 126 или 129.1 НК РФ плюс высокая вероятность назначения выездной проверки. Правильная стратегия — всегда отвечать, но отвечать грамотно.

Что делать, если уже закрыл ИП, а требование всё равно пришло?

Отвечать. Закрытие ИП не освобождает от ответственности за период, когда ИП работал. В ответе объясните: когда закрыт, какая деятельность велась, приложите документы о прекращении и объясните деловую цель существовавшей структуры.

Франшиза спасает от обвинений в дроблении?

Только если это настоящая франшиза. Критерии: партнёры не взаимозависимы с франчайзером, самостоятельное финансирование запуска, реальные роялти по рыночным условиям, договор коммерческой концессии зарегистрирован в Роспатенте, товарный знак принадлежит правообладателю не с целью обхода, франчайзер не управляет операционной деятельностью, каждый франчайзи имеет свой персонал, офис, счета, IP, бухгалтерию. Дело KFC (№ А32-46644/2017) показало: формальная франшиза не защищает.

Как долго ФНС может предъявить претензии за прошлые годы?

Стандартный срок давности — 3 года с года, следующего за налоговым периодом. То есть в 2026 году могут проверить 2023, 2024, 2025. По ряду составов — 10 лет, но это редкие случаи.

Какие суммы доначислений грозят?

По практике 2024–2025:

- Средний чек ВНП по ИП — 54,3 млн ₽

- Средний чек ВНП по юрлицам — 80–94 млн ₽ (до 130+ в Москве)

- Плюс штраф 20% по п. 1 ст. 122 НК РФ или 40% при умысле (п. 3 ст. 122)

- Плюс пени по ставке 1/300 ключевой ставки ЦБ за каждый день просрочки

Уголовный порог по ст. 198 УК РФ (для ИП) — недоимка 2,7 млн ₽ за 3 года. По ст. 199 УК РФ (для юрлиц) — 18,75 млн ₽ за 3 года.

Главные выводы

2026 год — последнее широкое окно амнистии. 25 тыс. компаний уже воспользовались, списано около 22 млрд ₽. Кто тянет — играет в лотерею: при отсутствии ВНП долги спишутся 01.01.2030, но формальный отказ без реальной перестройки приведёт к «разморозке» старых долгов плюс новым доначислениям.

Превентивная кампания — системный инструмент. Работу поручили КАО; источники данных (АСК НДС-3, АИС «Налог-3», ОФД, ЗАГС, база трудовых договоров) позволяют заявлять о дроблении вне проверки и до окончания налогового периода. Ежегодный налоговый аудит теперь недостаточен — нужен непрерывный мониторинг цифрового следа группы.

Защита — это не уклонение, а доказательная подготовка. Реальная самостоятельность каждого субъекта + документированная деловая цель + рыночные цены в сделках + отдельные ресурсы и персонал. Плюс коммерческая концессия для единого бренда, если он есть.

Пропорция выигрышей в судах 15–22% говорит о том, что в кассации отбиваются только те, кто заранее построил структуру как реально разделённый бизнес. Судебные победы 2024–2025 объединяет одно: собственная материальная база у каждого участника, сторонние контрагенты, документированная история развития, коммерческая концессия. Проигрыши — это единый IP, родственники-«технические» учредители, общая касса и отсутствие деловой цели.

Формула 2026 года для малого бизнеса проста: реальная самостоятельность + документированная деловая цель + своевременная амнистия — или системный риск потерять бизнес.

Нужна персональная консультация по вашей ситуации? Разберу структуру бизнеса на признаки дробления, подготовлю ответ на требование ФНС, сопровожу в амнистии по 176-ФЗ. Записаться на консультацию →

Об авторе

Владимир Алдушин — основатель агентства «Владимир Алдушин. Бухгалтерия и право». Помогаем ИП, самозанятым и малому бизнесу работать без штрафов и налоговых сюрпризов. Более 500 клиентов прошли регистрацию, выбрали режим налогообложения и выстроили безопасную схему работы с нашей командой.

Источники

Нормативные акты:

- Федеральный закон № 176-ФЗ от 12.07.2024 — налоговая реформа и амнистия дробления (ст. 6)

- Федеральный закон № 425-ФЗ от 28.11.2025 — налоговая реформа 2026

- Налоговый кодекс РФ: ст. 88, 93, 93.1, 126, 129.1, 31

- Постановление Пленума ВАС № 53 от 12.10.2006 — о необоснованной налоговой выгоде

- Обзор ВС РФ от 13.12.2023 — пп. 11–14 про дробление

Письма ФНС:

- Письмо ФНС от 11.08.2017 № СА-4-7/15895@ — 17 базовых признаков

- Письмо ФНС от 16.07.2024 № БВ-4-7/8051@ — консолидация позиций ВС

- Письмо ФНС от 09.08.2024 № СД-4-7/9113 — о доказывании признаков дробления

- Письмо ФНС от 18.10.2024 № СД-4-2/11836@ — методрекомендации по амнистии

- Письмо ФНС от 21.03.2025 № СД-4-3/3006@ — о способах отказа от дробления

Публикации и экспертиза:

- «Ведомости» 13.04.2026: «Налоговики начали превентивно бороться с дроблением бизнеса» (Д. Мосолкина)

- «Ведомости» 09.02.2026 — рост ПВГД по ПСН в регионах

- «Ведомости» 27.02.2026 — аномалия регистраций ИП в рознице

- ФНС: страница амнистии дробления

- Taxcoach — анализ 517 судебных дел

- Taxprof — статистика по делам о дроблении

Информация актуальна на апрель 2026 года. Законодательство может измениться. Для решения конкретной ситуации рекомендуем обратиться за индивидуальной консультацией. Данная статья носит информационный характер и не является налоговой консультацией.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше