Ответ на требование налоговой ИП в 2026 году: образец, сроки и что незаконно

Что вправе запрашивать ФНС у ИП на УСН, АУСН и НПД при камеральной проверке, какие способы доставки требований незаконны, сроки ответа 5/10 дней, готовый шаблон возражения и ссылки на НК РФ.

За последние месяцы к нам пришли сразу несколько одинаковых ситуаций. Предпринимателю на личную электронную почту падает PDF: «Требование № … о представлении пояснений». Без электронной подписи, без личного кабинета, просто файл во вложении. Иногда — на пару месяцев просроченное к моменту, когда его вообще заметили. И всё чаще в самом требовании инспектор прямо пишет: «Необходимо представить уточнённую налоговую декларацию».

Так выглядит типичный наезд в 2026 году. Незаконные требования налоговой массово рассылаются обычной электронной почтой, инспекторы выходят за рамки своих полномочий и фактически давят на уточнёнку. Для ИП на УСН, АУСН и НПД это часто заканчивается лишним налогом, который никто не обязан был платить.

В этой статье — практический разбор: какие требования законны, какие нет, что ответить, в какие сроки и что грозит, если ничего не делать. Со ссылками на НК РФ, письма ФНС и свежую судебную практику 2024–2026 годов. В конце — готовый шаблон ответа и важное предупреждение про дело «МиСТ», которое в 2025 году расширило полномочия инспекторов.

📋 Получили требование и сомневаетесь, законно ли оно? Запишитесь на консультацию — за 30 минут разберём ситуацию, объясню что отвечать и поможем подготовить ответ со ссылками на нормы.

Камеральная проверка ИП в 2026 году: что это и зачем нужна

Камеральная налоговая проверка (или просто камералка) — это документарная проверка, которая запускается автоматически после подачи любой налоговой декларации или расчёта. Основание — статья 88 НК РФ.

С 2026 года, по поправкам в п. 1 ст. 88 НК РФ (ФЗ от 28.11.2025 № 425-ФЗ), камералку может проводить не только инспекция по месту учёта, но и любая «уполномоченная» инспекция ФНС в экстерриториальном режиме. То есть требование может прийти из другого региона.

Сроки камеральной проверки:

| Что проверяют | Срок | Норма |

|---|---|---|

| Большинство деклараций (УСН, НДФЛ, налог на прибыль) | 3 месяца | п. 2 ст. 88 НК РФ |

| Декларация по НДС | 2 месяца (продление до 3) | п. 2 ст. 88 НК РФ |

| Иностранные организации (ст. 174.2) | 6 месяцев | п. 2 ст. 88 НК РФ |

Срок отсчитывается со дня, следующего за днём подачи декларации (п. 2 ст. 6.1 НК РФ). Никаких решений о начале проверки не выносится, никто вас не уведомляет (Письмо Минфина РФ от 30.09.2016 № 03-02-08/57161).

Внутри проверки инспектор автоматически прогоняет вашу декларацию через АИС «Налог-3», сверяет её с банковскими данными (ст. 86 НК РФ), данными ККТ, маркетплейсов и эквайринга. Если всё сходится — камералка тихо заканчивается. Никаких писем «всё хорошо» вы не получите: акт по итогам камералки составляется только при выявлении нарушений (п. 1 ст. 100 НК РФ).

Камеральная проверка ≠ выездная. Это принципиально, потому что в камералке у инспектора очень ограниченный набор инструментов:

| Полномочие | Камеральная (ст. 88) | Выездная (ст. 89) |

|---|---|---|

| Истребование документов | Только в случаях п. 6–8.9 ст. 88 | Любые документы |

| Осмотр помещений (ст. 92) | Только НДС с возмещением | Любой |

| Выемка документов (ст. 94) | Невозможна | Возможна |

| Инвентаризация | Невозможна | Возможна |

Главный тезис, который должен сидеть у каждого ИП в голове: камералка — это «счётная» документарная проверка. Конституционный суд подтвердил это в Определении от 08.04.2010 № 441-О-О: камералка нацелена на «выявление ошибок и оперативное реагирование», а специальные мероприятия — атрибут выездной.

Это база. Дальше — о том, как камералка должна до вас дойти.

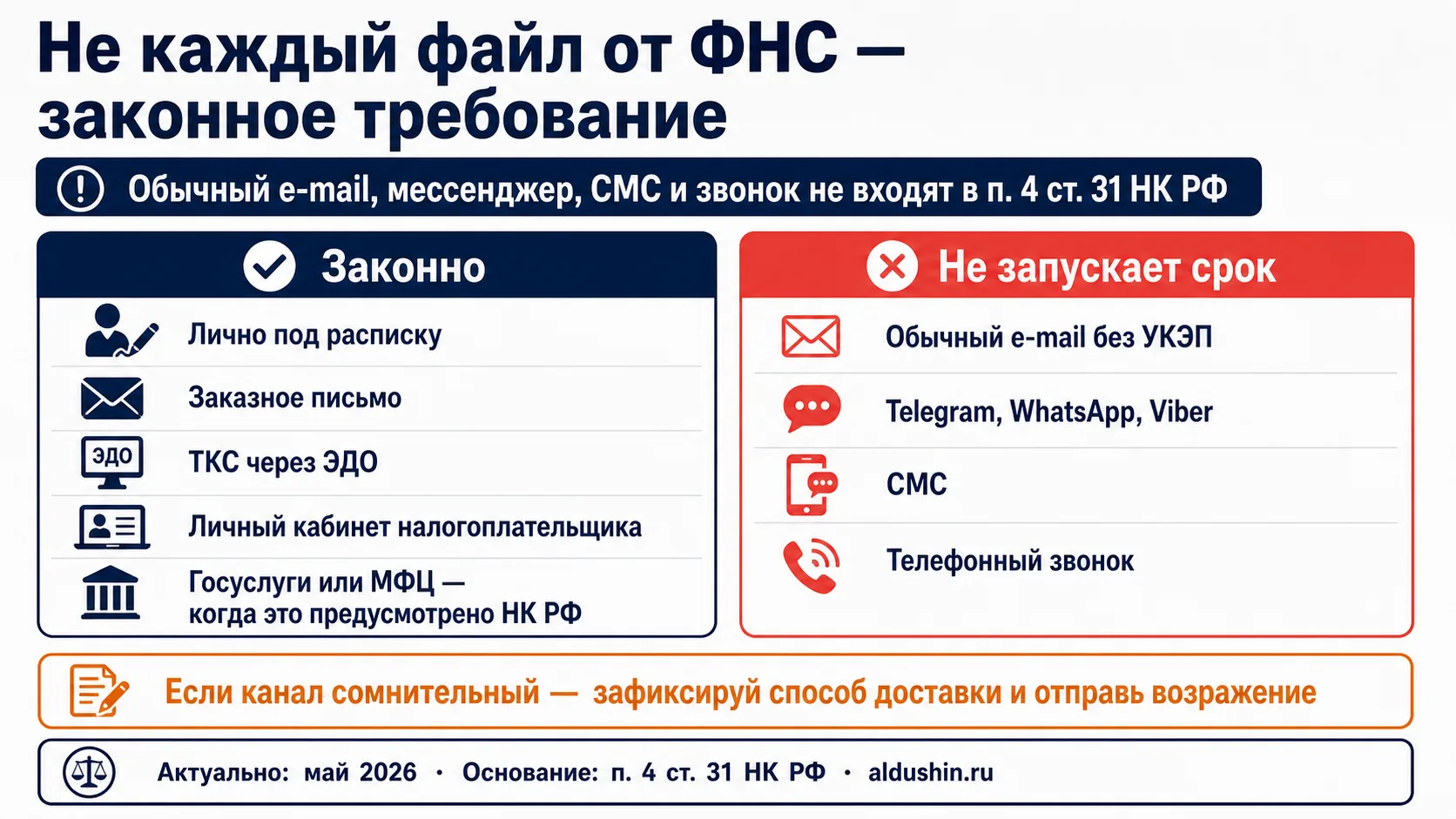

Как налоговая должна вручать требование от налоговой: законные способы

Когда инспектор хочет что-то от вас потребовать в рамках камералки, способ передачи документа жёстко регламентирован. Это закрытый перечень — пункт 4 статьи 31 НК РФ в редакции ФЗ от 08.08.2024 № 259-ФЗ (действует с 05.02.2025).

Законные способы доставки требования от налоговой:

- Лично под расписку — вам или вашему представителю по доверенности.

- Заказным письмом по почте — считается полученным на 6-й рабочий день со дня отправки.

- В электронной форме по ТКС через оператора ЭДО — с 05.02.2025 считается полученным на 6-й рабочий день со дня направления (квитанция о приёме теперь не обязательна).

- Через личный кабинет налогоплательщика (ЛКН на nalog.gov.ru) — считается полученным на следующий день после размещения.

- Через личный кабинет на Госуслугах — для отдельных категорий физлиц и ИП.

- Через МФЦ — в редких случаях, прямо названных в НК РФ.

Кто обязан получать через ТКС. По п. 5.1 ст. 23 НК РФ обязанность подключиться к ТКС у тех, кто обязан сдавать декларации в электронной форме (п. 3 ст. 80 НК РФ): плательщики НДС, организации с численностью больше 100 человек, крупнейшие налогоплательщики. Для ИП на УСН «доходы», АУСН и НПД обязательного ЭДО нет. Но если ИП на УСН в 2026 году пробил порог 20 млн ₽ и стал плательщиком НДС — он автоматически попадает в обязанные.

Форма самого требования. Утверждена Приказом ФНС от 07.11.2018 № ММВ-7-2/628@ (в ред. от 21.02.2025). Конкретные формы:

- Требование о представлении пояснений — Приложение № 4, КНД 1165050.

- Требование о представлении документов (информации) — Приложение № 17, КНД 1165013.

- Уведомление о вызове в налоговый орган — Приложение № 2, КНД 1165009.

В любом законном требовании обязательны: номер, дата, ФИО и должность инспектора, основание со ссылкой на конкретный пункт ст. 88 НК РФ, период проверки, перечень документов или вопросов. В электронной версии — усиленная квалифицированная электронная подпись (УКЭП).

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

Незаконное требование налоговой: e-mail, мессенджеры, СМС, звонки

Теперь о том, что бывает в реальной жизни. Случаи, с которыми мы столкнулись в практике, — типичные.

Кейс из нашей практики. ИП на УСН + ПСН из Свердловской области в мае 2026 получает на личную электронную почту требование № 12658 о представлении пояснений. PDF-файл во вложении. Никакой ЭЦП, никакого ЛКН, никакого ТКС. Просто письмо с обычной отправкой. Инспекция формально оформила требование, инспектор Дроздов И. Н. подписал — но способ доставки не входит в закрытый перечень п. 4 ст. 31 НК РФ.

Второй кейс. ИП из Тюмени, тот же тип режима (УСН + ПСН). В феврале 2026 получает уведомление о вызове в инспекцию на 24 февраля. Тоже на обычный e-mail. ИП обнаружил письмо только в мае — то есть на три месяца просроченное к моменту прочтения. Никаких санкций за неявку при этом нет.

Третий кейс. Та же тюменская ИП в мае получает уже требование о представлении пояснений № 15104. Снова обычный e-mail. Здесь, кстати, основание у инспекции серьёзное — расхождение между банком (17 млн ₽ поступлений) и декларацией (0 рублей дохода). Но способ доставки всё равно нарушен.

Какие способы вручения незаконны:

- ❌ Обычная электронная почта без УКЭП и не через оператора ЭДО — самый частый способ в 2026 году.

- ❌ Мессенджеры: WhatsApp, Telegram, Viber, MAX.

- ❌ СМС-сообщения.

- ❌ Устный телефонный звонок инспектора с требованиями.

Ни один из этих способов не упомянут в п. 4 ст. 31 НК РФ, а значит — не порождает для вас обязанности реагировать. Это прямо подтверждается:

- ⚖️ Пп. 11 п. 1 ст. 21 НК РФ — налогоплательщик вправе не выполнять акты и требования налоговых органов, не соответствующие НК РФ.

- ⚖️ Письмо ФНС от 13.02.2015 № ПА-4-6/2212@ — направление требования «письмом» (служебный тип «ПисьмоНО») неправомерно; этот тип используется только для информирования.

- ⚖️ Письма ФНС от 03.08.2022 № СД-4-22/10067@ и от 02.12.2021 № ЕА-4-15/16838 — налоговая не может использовать как доказательства документы и информацию, полученные с нарушением положений НК РФ.

⚠️ Главный практический вывод. Если требование пришло обычным e-mail без УКЭП, в мессенджере или по СМС — это не является надлежащим вручением. Срок ответа не начинает течь, обязанности представлять документы или пояснения не возникает. Но молча игнорировать тоже опасно — лучше направить мотивированный ответ-возражение, чтобы зафиксировать свою позицию.

Что налоговая вправе требовать при камеральной проверке (и что — нет)

Если инспектор уже прислал требование о предоставлении документов (форма по КНД 1165013) — оценивать его законность нужно по тому же чек-листу, что и требование о пояснениях, только с другим перечнем оснований. Главная защитная норма для налогоплательщика — пункт 7 статьи 88 НК РФ:

«При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьёй или если представление таких документов вместе с налоговой декларацией не предусмотрено настоящим Кодексом».

Это закрытый перечень. Расширительному толкованию не подлежит. Подтверждено Постановлением Президиума ВАС РФ от 26.04.2011 № 17393/10.

Закрытый перечень оснований истребования документов в камералке (ст. 88 НК РФ):

| Пункт | Когда применяется |

|---|---|

| п. 6 | Заявлены налоговые льготы → документы, подтверждающие право |

| п. 8 | НДС с возмещением → счета-фактуры, первичка по вычетам |

| п. 8.1 | Расхождения по НДС между декларациями налогоплательщика и контрагентов |

| п. 8.3 | Уточнёнка через 2+ года с уменьшением налога / увеличением убытка |

| п. 8.6 | РСВ — необлагаемые суммы и пониженные тарифы взносов |

| п. 8.9 | Несоответствия по операциям с прослеживаемыми товарами (УСН, ЕСХН, НДС) |

| пп. 9, 11, 12 | Налоги за пользование недрами, КГН, региональные инвестиционные проекты |

Если ничего из этого списка не применяется — у инспектора нет права требовать у вас никаких документов в камералке. Точка. Любое требование о предоставлении документов «вне списка» — за рамками полномочий и не подлежит исполнению.

Что незаконно требовать у ИП на УСН «доходы» 6 %:

- ❌ Первичные документы по расходам — у УСН «доходы» расходы налоговую базу вообще не формируют (Постановление АС Уральского округа от 08.12.2018 № Ф09-7976/18 по делу № А71-130/2018).

- ❌ КУДиР «просто так» — только при ошибках, противоречиях или льготах.

- ❌ Договоры с контрагентами — вне оснований п. 6, 8.1, 8.3, 8.9 ст. 88.

- ❌ Банковские выписки — это запрос налоговой в банк по ст. 86 НК РФ, а не к вам напрямую.

- ❌ Кадровые документы, штатное расписание, договоры аренды — Постановление 13 ААС от 01.02.2025 № 13АП-39729/2024 по делу № А56-56020/2024; Постановление АС Уральского округа от 10.06.2025 № Ф09-1619/25.

- ❌ Любые документы за пределами 3-месячного срока — Постановление Президиума ВАС РФ от 17.11.2009 № 10349/09.

Ключевые письма ФНС, на которые можно опираться:

- Письмо ФНС от 13.09.2012 № АС-4-2/15309@ — при отсутствии ошибок и противоречий в декларации нет оснований требовать пояснения и первичку.

- Письмо ФНС от 26.06.2023 № СД-4-2/8096@ — так называемый «Манифест "Разумное истребование"». Сама ФНС официально требует от инспекторов: законность, риск-ориентированность, обоснованность. Нельзя требовать документы, которые ИП на спецрежиме не обязан составлять.

- Письмо ФНС от 12.07.2024 № ЕА-2-15/10152 — прямо подтверждает: документы вне случаев п. 6–12 ст. 88 НК РФ истребовать нельзя.

Эти три письма — ваш главный аргумент в ответе. Они написаны самой ФНС и обязательны для нижестоящих инспекций.

Требование о предоставлении пояснений: когда инспектор вправе его прислать

Требование о предоставлении пояснений — это самое частое требование в камералке, и оно регулируется отдельно: пункт 3 статьи 88 НК РФ.

Запросить пояснения инспектор может только в трёх случаях:

- В декларации выявлены ошибки.

- Найдены противоречия между документами.

- Есть несоответствия между данными декларации и данными ФНС.

И ещё два специальных основания:

- При подаче уточнёнки с уменьшением налога — пояснения нужны в течение 5 рабочих дней.

- При декларации с убытком — 5 рабочих дней.

Если ничего этого нет — оснований для запроса пояснений нет, требование незаконно (Постановление Президиума ВАС РФ от 11.11.2008 № 7307/08).

Возьмём наш третий кейс — ИП из Тюмени, расхождение 17 миллионов по банку при нулевой декларации УСН. Здесь у инспектора законное основание для запроса пояснений: налицо явное несоответствие данных. Подобный запрос инспектор обязан направить (Определение КС РФ от 12.07.2006 № 267-О: если налоговая не запросила пояснений — налогоплательщик вправе считать, что сомнений нет).

Но! У того же требования сохраняются дефекты по форме (направлено обычным e-mail), и инспектор не может в нём же требовать документы (если основания п. 6–8.9 не применяются).

⚠️ Часто встречающееся превышение полномочий: в требовании о представлении пояснений инспектор пишет «Необходимо представить уточнённую налоговую декларацию». Это просьба, а не обязательство. Уточнёнка — право налогоплательщика (ст. 81 НК РФ), и подавать её под давлением инспектора — типичная ловушка. Подробнее — в разделе про уточнёнку ниже.

Особенности по режимам: УСН, АУСН и НПД

Теперь конкретно по каждому режиму — что именно инспектор может, а чего не может.

УСН «доходы» 6 %

Декларация подаётся раз в год до 25 апреля (за 2025 год — до 27.04.2026, перенос со субботы). Камеральная проверка УСН длится 3 месяца с даты подачи. С 2026 года, при превышении порога 20 млн ₽, ИП становится плательщиком НДС и попадает под обязательное ЭДО.

Что инспектор может запросить: пояснения по расхождениям (например, банк vs декларация), пояснения по убыткам (если объявлены), документы по льготам — если они заявлены в декларации.

Что инспектор не может: первичку по расходам (расходы не входят в налоговую базу), КУДиР «на ровном месте», договоры с контрагентами без оснований. Подробнее о выборе режима — в нашем гайде про налоги для ИП в 2026 году.

УСН «доходы минус расходы» 15 %

Камеральная проверка УСН на этом объекте проходит по тем же правилам, плюс одно важное отличие: инспектор может законно запросить КУДиР и первичку по расходам, если найдены противоречия или если вы подали уточнёнку с уменьшением налога через 2+ года после первоначальной (п. 8.3 ст. 88).

В обоих кейсах из нашей практики ИП совмещают УСН и ПСН. Это типичная схема для микробизнеса: основной поток через патент, не подходящий под ПСН доход — на УСН. Налоговая такие совмещения проверяет особенно внимательно, потому что часто видит расхождение между банком и декларацией УСН.

АУСН — особый режим

АУСН с 01.01.2025 распространён на все регионы (ФЗ от 29.10.2024 № 362-ФЗ), эксперимент продлён до 31.12.2027. У режима очень специфический контроль:

- Декларация по налогу при АУСН не подаётся (ст. 13 ФЗ от 25.02.2022 № 17-ФЗ). Налог считает ФНС автоматически.

- Камеральная проверка есть, но особая: проводится по ст. 88 НК РФ на основе данных, имеющихся у налоговых органов, с 1 февраля года, следующего за налоговым периодом, в течение 3 месяцев.

- Выездные проверки на АУСН запрещены (ч. 7 ст. 2 ФЗ-17). Это уникальная для российской налоговой системы льгота.

- Документы хранятся 5 лет и предоставляются по требованию ФНС — 10 рабочих дней.

Незаконно для АУСН: требовать декларацию (её нет), требовать пересчёт налога от налогоплательщика (это компетенция ФНС), истребовать документы вне оснований ст. 88.

НПД (самозанятые)

Самозанятые на НПД живут по особым правилам ФЗ от 27.11.2018 № 422-ФЗ:

- Лимит — 2,4 млн ₽ в год; ставки 4 % (физлицам) и 6 % (юрлицам).

- Декларация не подаётся. Налог считается в приложении «Мой налог».

- Камеральной проверки декларации нет — нет декларации.

Что налоговая всё-таки может: контроль чеков (ст. 14 ФЗ-422 + ст. 129.13 НК РФ — штраф 20 % за непробитие, 100 % за повтор в течение 6 мес.), контроль доходов через банк (ст. 86 НК РФ), контроль признаков трудовых отношений (письма ФНС от 16.09.2021 № АБ-4-20/12183@, от 11.11.2024 № АБ-4-20/12835@; межведомственные комиссии по нелегальной занятости).

Незаконно требовать у самозанятого: декларацию НПД (её нет), книгу учёта (нет такой обязанности), применять ККТ, первичку вне формальной проверки.

Срок ответа на требование налоговой: 5, 10 или 20 рабочих дней

Сроки ответа — главная зона риска. Их часто путают, особенно для разных типов требований.

| Тип требования | Срок ответа | Норма |

|---|---|---|

| Пояснения по декларации | 5 рабочих дней | п. 3 ст. 88 НК РФ |

| Документы в камералке | 10 рабочих дней | п. 3 ст. 93 НК РФ |

| Документы — КГН | 20 рабочих дней | п. 3 ст. 93 |

| Документы — иностранные организации | 30 дней | п. 3 ст. 93 |

| Встречка по контрагенту (ст. 93.1) | 5 рабочих дней | п. 5 ст. 93.1 |

| Истребование вне рамок проверки | 10 рабочих дней | п. 5 ст. 93.1 |

Все сроки — в рабочих днях (п. 6 ст. 6.1 НК РФ).

Когда начинается отсчёт. Зависит от способа вручения:

- ТКС через ЭДО — на 6-й рабочий день после отправки инспекцией.

- Заказное письмо — на 6-й рабочий день после отправки.

- ЛКН на nalog.gov.ru — на следующий день после размещения.

- E-mail без УКЭП и мессенджер — отсчёт не начинается вообще (требование не является надлежащим вручением).

Продление срока — абз. 2 п. 3 ст. 93 НК РФ. Если не успеваете — в течение дня, следующего за днём получения, направляете в инспекцию письменное уведомление о невозможности представления в срок с указанием причины и предлагаемого нового срока. Форма — Приложение № 19 к Приказу ФНС № ММВ-7-2/628@ (КНД 1160075). В течение 2 рабочих дней руководитель ИФНС выносит решение: продлить или отказать.

💡 Это важно: подача уведомления о продлении сама по себе не продлевает срок. Продление вступает в силу с момента решения инспекции. Поэтому лучше направить уведомление в первый же рабочий день и параллельно собирать документы.

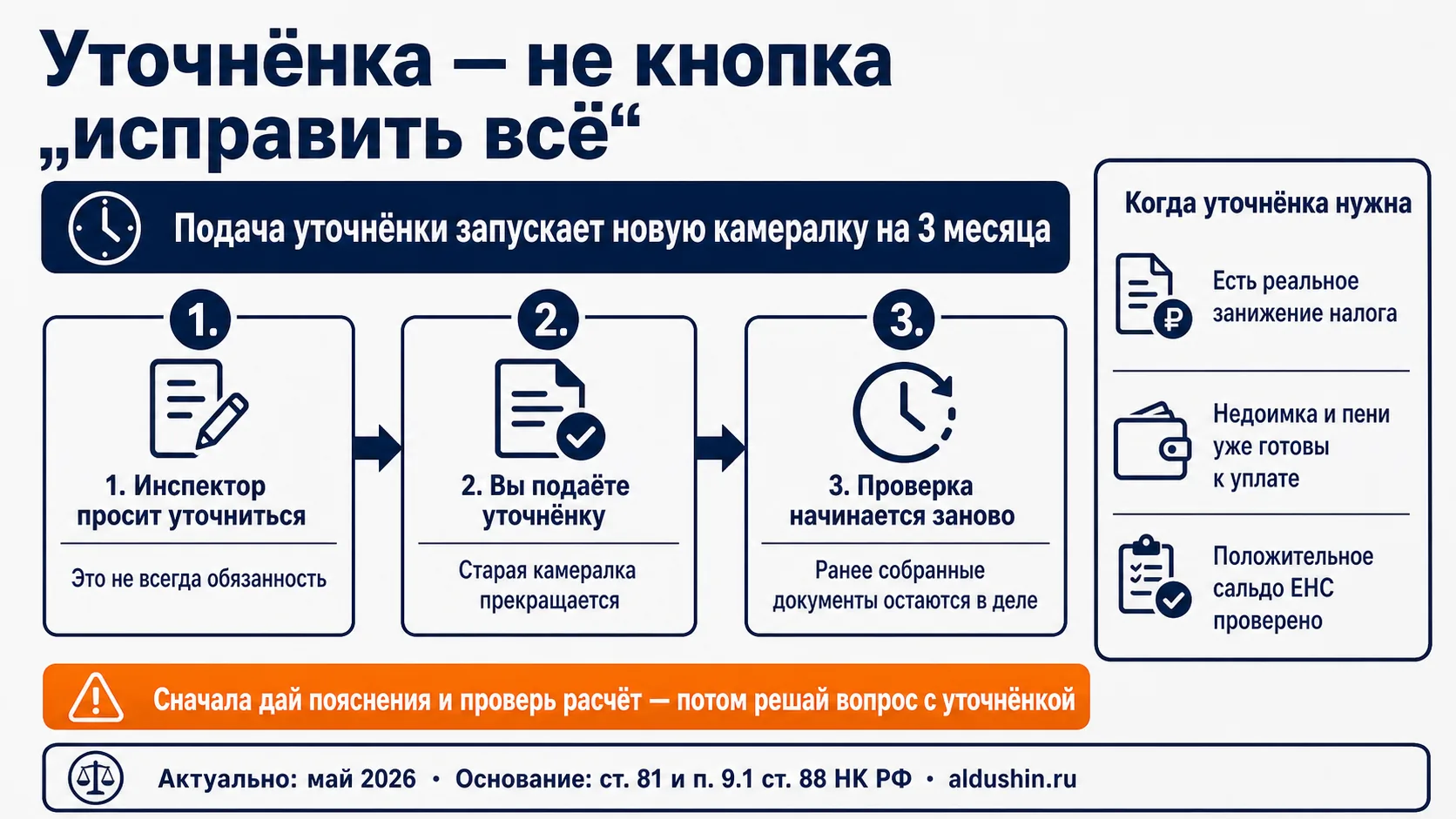

Уточнённая декларация по требованию инспектора — это ловушка

Самая болезненная часть. Часто в требовании о представлении пояснений инспектор пишет: «Необходимо представить уточнённую налоговую декларацию». Или приглашает на «комиссию по легализации» и там предлагает «добровольно уточниться».

Это давление. И последствия подачи уточнёнки часто хуже, чем кажется на первый взгляд.

Что говорит п. 9.1 ст. 88 НК РФ:

«В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточнённая налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточнённой налоговой декларации. <…> Документы, полученные налоговым органом в рамках прекращённой камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля».

То есть подача уточнёнки даёт инспектору два бонуса сразу:

- Новый 3-месячный срок камералки, отсчитываемый заново с даты подачи уточнёнки (Письмо ФНС от 02.06.2014 № БС-4-11/10451).

- Документы, которые он уже собрал, остаются в деле и могут использоваться против вас в будущем.

Юридический статус «комиссий по легализации». Согласно п. 2.3 Письма ФНС от 17.07.2013 № АС-4-2/12837 — процессуальных действий комиссии не образуют, налоговой ответственности за неявку нет. Административная — только за неявку по официальной повестке (ст. 19.4 КоАП). При этом по данным ФНС в 2024 году 63 % доплат в бюджет — это «добровольные» доплаты после комиссионной работы, а не результат формальных проверок.

Когда уточнёнка действительно нужна:

- ✅ Только при реальном занижении налога (п. 1 ст. 81 НК РФ — обязанность).

- ✅ С предварительной уплатой недоимки и пеней (п. 4 ст. 81 — условие освобождения от штрафа по ст. 122).

- ✅ С обеспечением положительного сальдо ЕНС на момент подачи (Письмо ФНС от 27.12.2023 № БВ-4-7/16343@).

Правильная стратегия при требовании пояснений:

- Отвечаете пояснениями (п. 3 ст. 88), а не уточнёнкой.

- Прикладываете выписки из КУДиР, расчёты, при желании — копии чеков и актов.

- Подтверждаете должную осмотрительность по контрагентам.

- Не доплачиваете «за того парня» — НК РФ не возлагает на вас ответственность за «грехи» контрагентов без доказательств вашей недобросовестности.

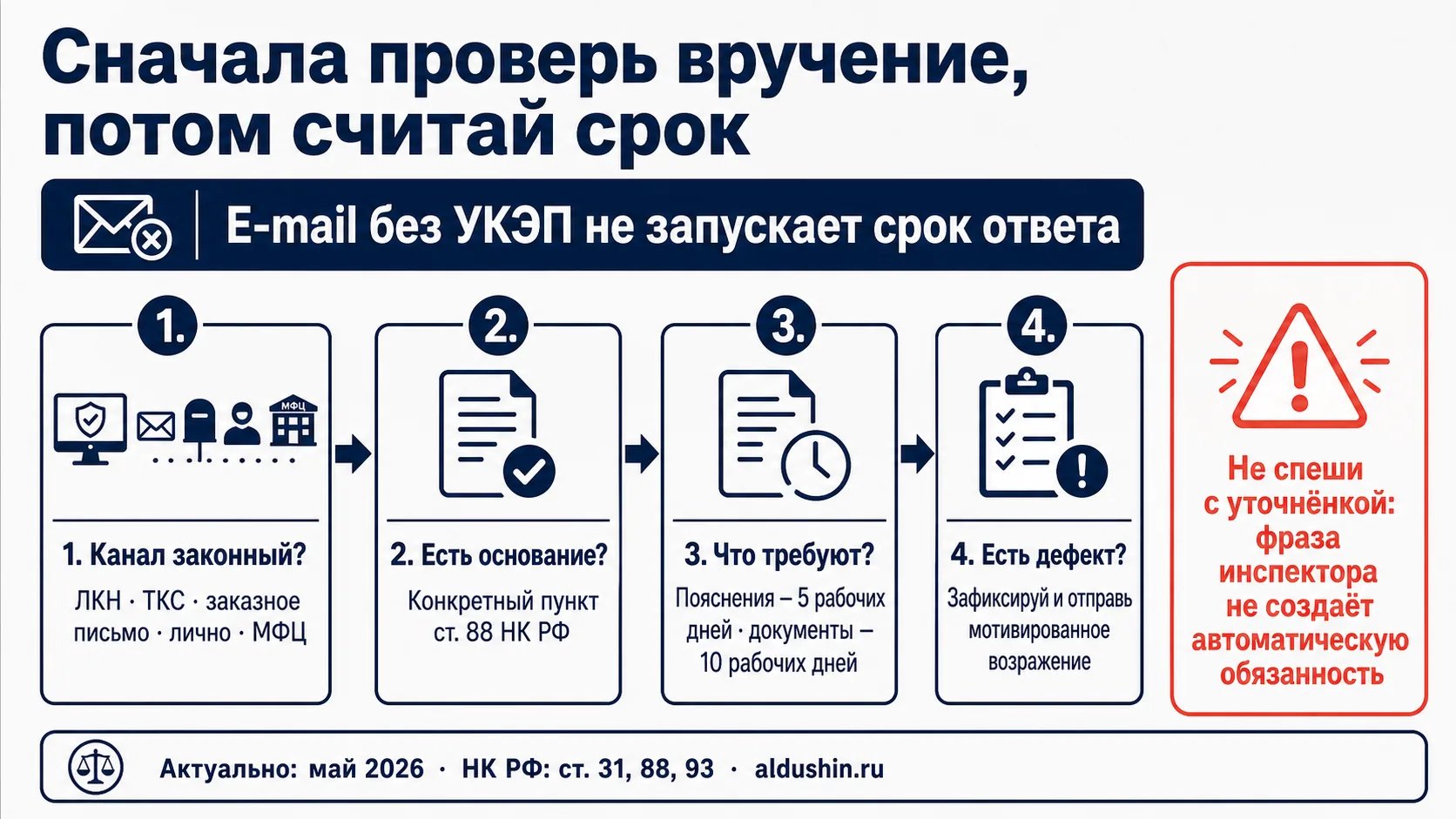

Пришло требование от налоговой: что делать ИП по шагам

Алгоритм действий при получении любого подозрительного требования.

Шаг 1. Зафиксируй способ доставки. Сделай скриншот письма, сохрани конверт или PDF-файл с заголовками. Если это обычный e-mail, мессенджер или СМС — отметь это сразу.

Шаг 2. Проверь реквизиты требования. Должны быть: номер, дата, ФИО и должность инспектора, основание со ссылкой на конкретный пункт ст. 88 НК РФ, период проверки, перечень документов или вопросов. В электронном виде — УКЭП.

Шаг 3. Определи, в рамках какой проверки требование. Камеральной (по конкретной декларации, 3 месяца с подачи) или встречной (ст. 93.1, по контрагенту). Если основания нет — пометь это.

Шаг 4. Проверь срок камералки. Посчитай 3 месяца с даты подачи декларации. Если срок истёк и это не дополнительные мероприятия (п. 6 ст. 101 НК РФ) — требование за рамками, скорее всего, незаконно.

Шаг 5. Проверь основание истребования. Сверь с закрытым перечнем п. 6, 8–8.9, 9, 11, 12 ст. 88 НК РФ. Для УСН «доходы» в подавляющем большинстве случаев оснований нет.

Шаг 6. Сосчитай свой срок ответа. Пояснения — 5 рабочих дней, документы — 10 рабочих дней. От дня получения по фикции п. 4 ст. 31 НК РФ.

Шаг 7. Если не успеваешь — запроси продление. На следующий рабочий день после получения отправь письменное уведомление о невозможности (форма КНД 1160075).

Шаг 8. Выбери стратегию ответа:

- Способ доставки незаконен → ответ-возражение со ссылкой на п. 4 ст. 31 + пп. 11 п. 1 ст. 21 НК РФ.

- Запрашивают вне ст. 88 → мотивированный отказ со ссылкой на п. 7 ст. 88 НК РФ.

- Требование после 3 месяцев → отказ со ссылкой на Постановление Президиума ВАС РФ № 10349/09.

- Требование законно → отвечаем по существу, дать только то, что прямо запрошено и относится к предмету проверки.

💡 Если инспектор звонит и устно требует приехать или прислать документы — вежливо попроси направить документ официально (по ТКС, через ЛКН или почтой). Звонок не порождает обязанностей. Никаких штрафов за «неявку» по звонку нет.

Ответ на требование налоговой: образец и готовые формулировки

Готовый образец ответа на требование налоговой — структура письменного письма. Вы можете использовать её как шаблон, подставив свои реквизиты.

Шапка письма

В Межрайонную ИФНС России № ___ по ___________ области

от ИП Иванов Иван Иванович

ИНН ___________, ОГРНИП ___________

адрес: ___________

исх. № ___ от ___ (ваш исходящий)

в ответ на требование № ___ от ___

Базовая формулировка о незаконном способе вручения

«Требование № ___ от ___ направлено с нарушением порядка, установленного п. 4 ст. 31 НК РФ, и не является надлежащим вручением. Документ поступил по обычной электронной почте без квалифицированной электронной подписи, что не входит в закрытый перечень законных способов передачи документов налогоплательщику. На основании пп. 11 п. 1 ст. 21 НК РФ налогоплательщик вправе не выполнять акты и требования налоговых органов, не соответствующие НК РФ.»

Формулировка о выходе за пределы оснований истребования

«Запрашиваемые документы выходят за пределы оснований истребования, установленных п. 7 ст. 88 НК РФ. Ошибки, противоречия и несоответствия в декларации в смысле п. 3 ст. 88 НК РФ не выявлены и в требовании не указаны; налоговые льготы по п. 6 ст. 88 НК РФ не заявлялись; основания, предусмотренные пп. 8–8.9 ст. 88 НК РФ, отсутствуют.»

Формулировка для ИП на УСН «доходы»

«В соответствии со ст. 346.18 НК РФ налоговой базой по УСН с объектом "доходы" являются исключительно доходы; расходы не учитываются. Истребование первичных учётных документов по расходам не имеет правового основания и не соответствует Постановлению АС Уральского округа от 08.12.2018 № Ф09-7976/18 по делу № А71-130/2018, а также Письму ФНС России от 26.06.2023 № СД-4-2/8096@ ("Манифест "Разумное истребование").»

Формулировка о выходе за 3-месячный срок камералки

«Срок камеральной налоговой проверки декларации по УСН за 2025 год, установленный п. 2 ст. 88 НК РФ, истёк ___. В соответствии с Постановлением Президиума ВАС РФ от 17.11.2009 № 10349/09 по делу № А40-53471/08-118-252, п. 27 Постановления Пленума ВАС РФ от 30.07.2013 № 57 и Письмом ФНС России от 22.08.2014 № СА-4-7/16692, истребование документов за пределами трёхмесячного срока камеральной налоговой проверки неправомерно.»

Просительная часть

«На основании изложенного представление документов и сведений в рамках данного требования считаем избыточным и не основанным на нормах налогового законодательства. Просим направлять дальнейшие документы исключительно способами, предусмотренными п. 4 ст. 31 НК РФ — лично под расписку, заказным письмом, по ТКС через оператора ЭДО с УКЭП или через личный кабинет налогоплательщика.»

Подпись, дата. К ответу можно приложить: скриншот письма с обычной почты (для фиксации незаконного способа), копию декларации, при необходимости — копии книги учёта.

Штраф за неответ на требование налоговой и непредставление документов

Что грозит при нарушении сроков по законному требованию:

| Нарушение | Штраф | Норма |

|---|---|---|

| Непредставление документов в срок | 200 ₽ за каждый документ | п. 1 ст. 126 НК РФ |

| Непредставление сведений по запросу о контрагенте (встречка) | 10 000 ₽ для ИП/орг (1 000 ₽ для физлица) | п. 2 ст. 126 НК РФ |

| Непредставление пояснений по п. 3 ст. 88 | 5 000 ₽ | п. 1 ст. 129.1 НК РФ |

| Повторное нарушение в течение года | 20 000 ₽ | п. 2 ст. 129.1 НК РФ |

| Для должностного лица (директор, главбух) | 300–500 ₽ | ч. 1 ст. 15.6 КоАП РФ |

С квитанцией о приёме по ТКС: с 05.02.2025 (ФЗ № 259-ФЗ) её непередача больше не приводит к блокировке счёта — пп. 2 п. 3 ст. 76 НК РФ отменён. Это важное послабление.

Штрафа за отказ по незаконному требованию нет. Это подтверждается:

- ⚖️ Пп. 11 п. 1 ст. 21 НК РФ — налогоплательщик вправе не выполнять незаконные требования.

- ⚖️ Постановление Президиума ВАС РФ от 26.04.2011 № 17393/10 — нельзя требовать документы, представление которых вместе с декларацией не предусмотрено.

- ⚖️ Постановление АС Северо-Кавказского округа от 03.04.2023 по делу № А53-20394/2022 — отмена штрафа за непредставление документов за пределами 3 месяцев.

- ⚖️ Постановление АС Западно-Сибирского округа от 04.04.2024 по делу № А75-3388/2023 — отмена штрафа за непредставление документов «по сделкам» в камералке НДС.

- ⚖️ Постановление АС Уральского округа от 10.06.2025 № Ф09-1619/25 по делу № А60-40063/2024 — запрос кадровых документов при камералке НДС незаконен.

- ⚖️ Постановление 13 ААС от 01.02.2025 № 13АП-39729/2024 по делу № А56-56020/2024 — кадровые, арендные документы не относятся к предмету камералки НДС.

То есть свежая судебная практика 2023–2025 годов — последовательно в пользу налогоплательщика, если требование действительно незаконно.

Как обжаловать незаконное требование налоговой

Обжаловать налоговое требование можно только в досудебном порядке (ст. 138 НК РФ) — без жалобы в УФНС арбитражный суд иск не примет.

Шаг 1. Жалоба в УФНС через инспекцию, чьи действия обжалуются (ст. 139 НК РФ):

- Общий срок — 1 год со дня, когда узнали о нарушении.

- На решение по проверке (вступившее в силу) — 1 год со дня вынесения.

- Апелляционная жалоба (решение не вступило в силу) — 1 месяц со дня вручения (ст. 139.1 НК РФ).

Форма жалобы — Приказ ФНС от 02.09.2024 № ЕД-7-9/693@. Срок рассмотрения — 1 месяц по решениям, 15 рабочих дней по иным жалобам.

Шаг 2. Жалоба в ФНС России — в течение 3 месяцев после решения УФНС.

Шаг 3. Арбитражный суд — для ИП по главе 24 АПК РФ; срок 3 месяца с момента, когда узнали о нарушении (ч. 4 ст. 198 АПК РФ). Параллельно можно подать жалобу в прокуратуру (ФЗ «О прокуратуре РФ»).

В обжаловании можно опираться на системные позиции высших судов 2024–2026:

- Определение СКЭС ВС РФ от 04.06.2024 № 301-ЭС23-26689 (дело «НОВА ПРИНТ») — совокупное нарушение сроков мероприятий > 2 лет ведёт к утрате права на принудительное взыскание.

- Постановление КС РФ от 13.05.2025 № 20-П — превышение совокупности сроков мероприятий налогового контроля ведёт к утрате налоговым органом права на взыскание.

- Определение КС РФ от 07.04.2022 № 821-О — документы по конкретной сделке можно истребовать только по чёткому признаку; бремя обоснования — на инспекции.

Важное предупреждение: дело «МиСТ» и риск формального отказа

Картина 2025 года была бы неполной без одного важного контртренда. Это Определение СКЭС ВС РФ от 30.10.2025 № 309-ЭС25-6656 по делу № А47-7677/2024 (ООО «МиСТ»).

Верховный суд указал: запрет п. 7 ст. 88 НК РФ на дополнительное истребование документов не абсолютен. При выявлении расхождений (в деле — между 6-НДФЛ и банковскими данными) инспекция вправе требовать документы, и их непредставление образует состав ст. 126 НК РФ.

Параллельно есть отказное Определение ВС РФ от 10.09.2024 № 305-ЭС24-17052 по делу № А41-86719/2023 — налогоплательщик не вправе сам оценивать обоснованность истребования; это усмотрение инспекции.

И ещё Определение ВС РФ от 19.11.2021 № 304-ЭС21-21121 — требование, направленное в последний день камералки, законно, даже если срок ответа выходит за рамки 3-месячного срока проверки.

Что это значит для тактики:

- ⚠️ «Просто молча игнорировать» требование — рискованно даже когда оно явно незаконно.

- ✅ Мотивированный отказ должен быть строго документальным, со ссылками на конкретные пункты ст. 88, на конкретные дефекты способа вручения, на отсутствие конкретных оснований.

- ✅ Формальный отказ по «своим ощущениям» — путь к штрафу. Нужны точные правовые конструкции, желательно сверенные с практикой свежих судебных решений.

Если есть сомнения — лучше подключить бухгалтера или налогового консультанта для подготовки ответа. Цена ошибки выше цены консультации.

FAQ — короткие ответы на частые вопросы

Может ли налоговая прислать требование по электронной почте?

Только через оператора ЭДО (ТКС) с УКЭП или через ЛКН на nalog.gov.ru. Обычная электронная почта без подписи в закрытый перечень способов вручения по п. 4 ст. 31 НК РФ не входит.

Что делать, если требование пришло на электронную почту с адреса вроде nalog-info@…?

Расценивать как незаконный способ вручения. Срок ответа не идёт. Лучше направить ответ-возражение со ссылкой на п. 4 ст. 31 НК РФ — чтобы зафиксировать свою позицию и не накопить претензий.

Что грозит, если не ответил на требование в 5 дней?

Если требование законное — штраф 5 000 ₽ по п. 1 ст. 129.1 НК РФ за непредставление пояснений (20 000 ₽ при повторе в течение года). Если требование незаконное — штрафа быть не должно, но это надо отстаивать в УФНС и арбитраже.

Может ли налоговая требовать первичку у ИП на УСН «доходы»?

Только при наличии оснований из п. 6–8.9 ст. 88 НК РФ. Сами расходы у УСН «доходы» в налоговую базу не входят, поэтому первичка по расходам инспектору не нужна и не может быть истребована (АС Уральского округа, 08.12.2018, № Ф09-7976/18).

Что такое требование вне рамок налоговой проверки?

Это запрос по ст. 93.1 НК РФ — встречка по контрагенту или истребование документов по конкретной сделке. Срок ответа — 10 рабочих дней. Должно быть указано чёткое основание: какой контрагент, какая сделка, какой период.

Можно ли подать уточнёнку без штрафа?

Можно, если успеть до того, как ИФНС обнаружит ошибку или назначит выездную проверку. Условие — на момент подачи уточнёнки должно быть положительное сальдо ЕНС, достаточное для покрытия недоимки и пеней (п. 4 ст. 81 НК РФ + Письмо ФНС от 27.12.2023 № БВ-4-7/16343@).

Куда обжаловать незаконное требование?

Обязательный досудебный порядок: сначала жалоба в УФНС через инспекцию-нарушителя. Затем — жалоба в ФНС России. Только потом — арбитражный суд по главе 24 АПК РФ.

Можно ли требовать документы у самозанятого по НПД?

Декларация по НПД не подаётся, поэтому камеральной проверки декларации у самозанятого нет. Но налоговая может контролировать чеки (ст. 14 ФЗ-422), доходы через банк (ст. 86 НК РФ) и проверять признаки трудовых отношений. Требовать «КУДиР» или «декларацию НПД» у самозанятого незаконно — их физически не существует.

Связанные материалы

- Налоговые ошибки самозанятых и ИП в 2026 году — обзор типовых нарушений, за которые приходят требования и штрафы.

- Патент для ИП в 2026 году — лимит 20 млн, исключения и как правильно совмещать ПСН с УСН (как в наших кейсах).

- АУСН в 2026 году — особый режим, в котором запрещены выездные проверки и нет декларации.

- Как выбрать бухгалтера для бизнеса — кому делегировать работу с требованиями и камеральными проверками.

Об авторе

Владимир Алдушин — практикующий бухгалтер и налоговый консультант. Помог более 500 клиентам оформить ИП, самозанятость и выстроить безопасную схему работы. Специализация: самозанятые, ИП, малый бизнес, налоговая оптимизация в рамках закона.

⚠️ Дисклеймер. Статья носит информационный характер и не является юридической консультацией. Налоговое законодательство и судебная практика быстро меняются — на момент чтения отдельные позиции могут быть пересмотрены. По конкретному требованию из вашей инспекции обращайтесь к практикующему специалисту: налоговому консультанту, юристу или бухгалтеру.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше