Может ли ИП принимать деньги на карту физлица в 2026 году

Приём оплаты на личную карту — не нарушение закона, но банк вправе заблокировать карту, а налоговая ждёт налог с каждого поступления. Разбор правил ЦБ, 115-ФЗ и изменений 2026 года.

✅ Статья актуальна на июль 2026 года. Учтены Инструкция Банка России № 153-И, новые правила контроля переводов (приказ ЦБ от 05.11.2025 № ОД-2506, действует с 1 января 2026 года) и позиция ФНС.

Коротко о главном

Технически деньги на личную карту ИП упадут — банк не спрашивает у отправителя, предприниматель вы или нет. И сразу расставим точки: приняв оплату на карту физлица, вы не нарушаете закон — статьи, которая наказывала бы за сам факт, нет. Риск в другом. Первое — правила Банка России и договор с банком, по которым банк вправе заблокировать карту. Второе — налог, который нужно заплатить с этого дохода. Причём одни банки годами не замечают таких поступлений, а другие блокируют счёт после первого же всплеска и требуют документы. Разбираемся, где проходит граница и как принимать оплату, чтобы не попасть под блокировку.

Содержание

- Короткий ответ: может ли ИП принимать оплату на карту физлица

- Личная карта и расчётный счёт: в чём разница по закону

- Почему банк может заблокировать карту: 115-ФЗ и «светофор» ЦБ

- Налоговые риски: доначисления, штрафы и пени

- Что изменилось в 2026 году: миф о «налоге на переводы»

- Самозанятые и ИП на НПД: почему им на карту можно

- Как ИП принимать оплату правильно

- Можно ли выводить деньги с расчётного счёта ИП на личную карту

- Связанные материалы

- Частые вопросы

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

Короткий ответ: может ли ИП принимать оплату на карту физлица

Ответ зависит от вашего налогового статуса — и это первое, что нужно понять.

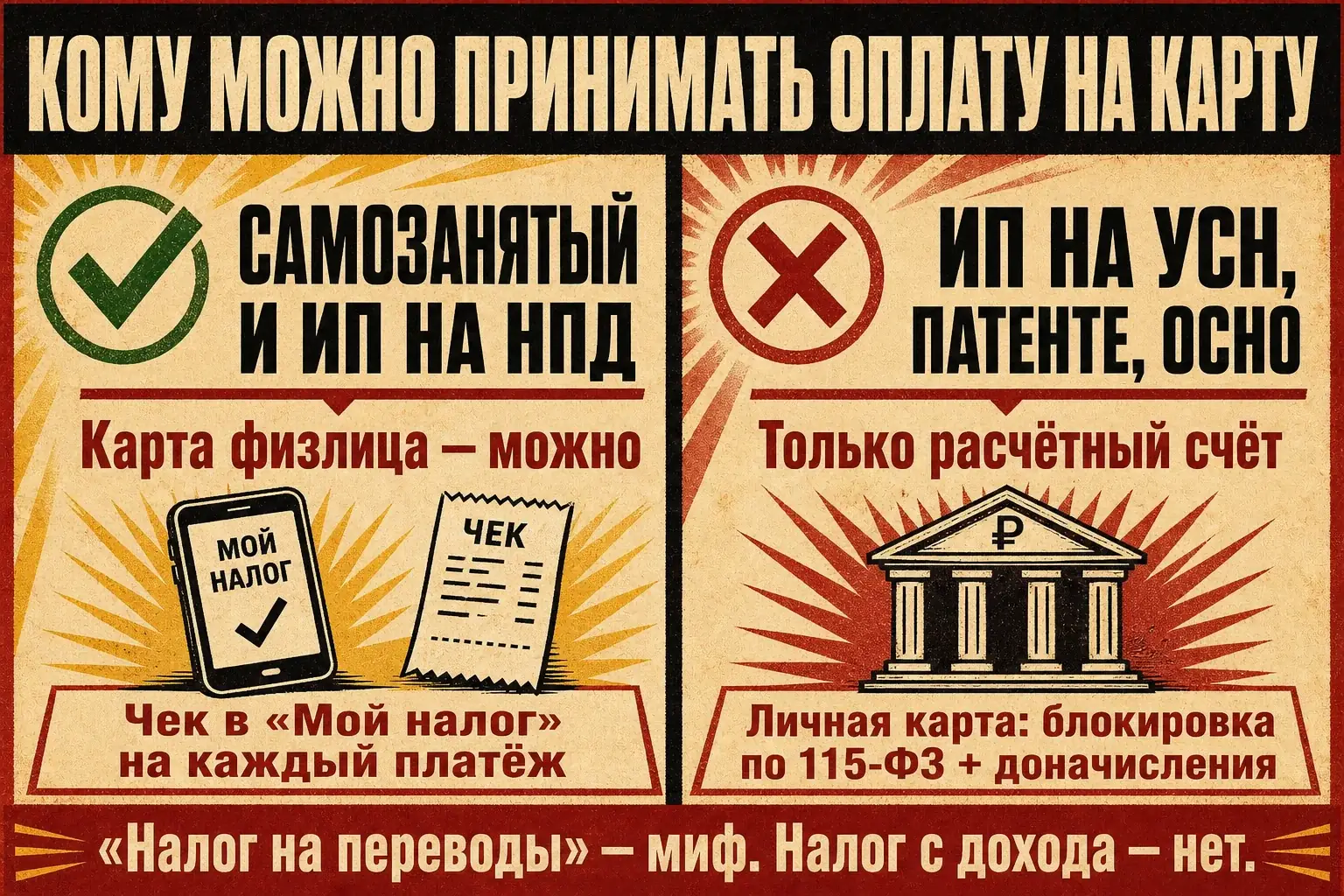

Если вы ИП на УСН, патенте или ОСНО. Формально закон вы не нарушаете — нет нормы, которая запрещала бы предпринимателю получать деньги на личную карту. Но на практике так делать не стоит: приём выручки на карту физлица идёт вразрез с правилами Банка России и договором с банком, а это даёт банку право заблокировать карту. Добавьте сюда налог, который придётся заплатить с каждого поступления. Поэтому рабочий инструмент для обычного ИП — расчётный счёт, а не личная карта.

Если вы самозанятый или ИП на НПД — принимать оплату на карту можно на законных основаниях. Режим налога на профессиональный доход построен вокруг обычной карты и приложения «Мой налог», расчётный счёт для него не нужен.

Дальше разберём каждый случай подробно. Но если коротко: дело не в том, что приём на карту «незаконен», — а в том, что он тянет за собой постоянный риск блокировки и вопросов от налоговой. Обычному ИП проще и безопаснее принимать оплату на расчётный счёт.

💡 Совет: не уверены, к какому статусу вы относитесь и какой налоговый режим вам выгоднее? Это стоит просчитать до первых платежей, а не после блокировки. Задайте вопрос — разберём вашу ситуацию.

Личная карта и расчётный счёт: в чём разница по закону

Здесь кроется главная путаница. Многие предприниматели считают: раз ИП — это то же физлицо, значит и карта подойдёт любая. Юридически всё тоньше.

Что говорит Банк России

Банковские счета делятся на типы по назначению. Регулирует это Инструкция Банка России от 30.05.2014 № 153-И.

⚖️ Закон: согласно п. 2.2 Инструкции № 153-И, текущие счета открываются физлицам для операций, не связанных с предпринимательской деятельностью. А п. 2.3 прямо говорит: расчётные счета открываются индивидуальным предпринимателям для операций, связанных с предпринимательской деятельностью.

Личная карта привязана к текущему счёту физлица. По правилам ЦБ бизнес-выручка должна идти на расчётный счёт — для этого он и существует. Разделение по назначению счёта здесь прямое.

Но вот что принципиально понять. Инструкция 153-И адресована банкам, а не вам. Она не устанавливает для предпринимателя никакой ответственности и не делает приём денег на карту «нарушением закона». Это регуляторное правило, на которое опирается банк, когда решает заблокировать карту, — не больше того.

Сюда же добавляется договор, который вы подписали, открывая карту. Почти в каждом таком договоре есть пункт: счёт не используется для предпринимательской деятельности. Это условие гражданско-правовой сделки между вами и банком. Нарушили — банк вправе отказать в операции, заблокировать карту или расторгнуть договор. Но это его право по договору, а не наказание по закону.

Что говорит налоговая

А вот с налоговой всё не так однозначно, и здесь возникает интересное противоречие. Налоговый кодекс не обязывает ИП открывать расчётный счёт и не запрещает получать доход на личный счёт. Для ФНС важно другое — чтобы поступивший доход был учтён и с него был уплачен налог.

Получается странная вилка: Банк России использовать личную карту для бизнеса не разрешает, а налоговая — напрямую не против, если вы честно платите налог. И здесь ключевой вывод: закон вы нарушаете не тем, что приняли деньги на карту, а только если не отразили этот доход и не заплатили с него налог. Сам приём — вопрос к банку, а не к Уголовному кодексу или КоАП. На практике же побеждает позиция банка: именно он ведёт ваш счёт и именно он его блокирует. Ссылаться налоговой, что «ФНС не против», бесполезно, если карту уже заморозил банк.

Обязан ли ИП открывать расчётный счёт

Формально — нет. Закон не заставляет каждого ИП идти в банк. Предприниматель может работать вообще без расчётного счёта — например, принимать только наличные через онлайн-кассу.

Но как только речь заходит о безналичных платежах от клиентов, расчётный счёт становится фактически обязательным. Без него не подключить эквайринг, не принять оплату по счёту от юрлица, не выставить платёжную ссылку. Вопрос «нужен ли ИП расчётный счёт» — один из самых частых в нише, и ответ такой: жить без счёта можно, но только на наличке и только с кассой.

⚠️ Важно: отсутствие расчётного счёта не даёт права принимать бизнес-оплату на личную карту. Это два разных вопроса. Нет счёта — работайте с наличными и ККТ, а не переводите клиентов на личную карту.

Почему банк может заблокировать карту: 115-ФЗ и «светофор» ЦБ

Допустим, вы всё же принимаете оплату на личную карту. Что будет на практике — заранее не угадаешь, и это отдельная ловушка. Одни банки годами не обращают внимания на поступления. Другие блокируют карту после первого же всплеска активности и требуют документы. От чего это зависит и как работает механизм — разберём ниже.

Как работает платформа «Знай своего клиента»

Банки обязаны контролировать операции клиентов по Федеральному закону от 07.08.2001 № 115-ФЗ — тому самому «антиотмывочному». С июля 2022 года ЦБ запустил платформу «Знай своего клиента» (ЗСК), в народе — «светофор»: каждому бизнесу и предпринимателю присваивается уровень риска — зелёный, жёлтый или красный.

Регулярные поступления на личную карту от разных людей — классический триггер. Для банка это выглядит как необъявленная предпринимательская деятельность или, хуже, транзит и обналичивание. Алгоритмы видят десятки переводов от незнакомых отправителей и подсвечивают счёт.

Дальше банк действует по 115-ФЗ: приостанавливает операции, запрашивает документы, объясняющие происхождение денег. Пока вы не докажете легальность — карта заморожена.

Что будет после блокировки

Блокировка — это не только замороженные деньги здесь и сейчас. Последствия тянутся дальше:

- Банк вправе отказать в проведении операций и в обслуживании.

- Информация о вас может попасть в чёрный список ЦБ, доступный всем банкам.

- Оказавшись в этом списке, вы столкнётесь с отказами при открытии счетов в других банках.

📋 Случай из практики. Недавно был показательный случай. Клиентка три года спокойно принимала оплату на личную карту — ни одного вопроса от банка. А в этом году у ребёнка был выпускной, и она стала казначеем родительского комитета. На карту разом пришли десятки переводов от родителей, и она тут же раскидывала их фотографу, ведущему, подрядчикам. Для банка это выглядело как резкий всплеск непонятной активности: много входящих от разных людей и веерные выплаты в разные стороны. Итог — карту заблокировали и потребовали отчитаться сразу по двум фронтам: и по входящим переводам от родителей, и по систематическому приёму оплаты на карту физлица вместо расчётного счёта. Три спокойных года не спасли — хватило одного нетипичного месяца.

Проблема ещё и в том, что на личной карте бизнес-деньги перемешаны с личными. Блокируют всё сразу — и оборотные средства, и ваши сбережения.

💡 Совет: если банк уже запросил документы — не игнорируйте. Соберите договоры, чеки, пояснения и ответьте в срок. Молчание почти гарантированно ведёт к отказу в обслуживании. О том, как выйти из-под блокировки, мы подробно писали в статье про блокировку счёта по 115-ФЗ.

Налоговые риски: доначисления, штрафы и пени

Банк — это половина беды. Вторая половина — налоговая.

Как ФНС видит поступления

Инспекция не следит за каждым вашим переводом в реальном времени. Но у неё есть право запросить у банка выписку по счетам, в том числе по личным картам. И если налоговая увидит систематические поступления, которые вы не отразили в доходах, она квалифицирует их как скрытую выручку.

Дальше — доначисление налога на всю сумму, которую вы «провели мимо». Плюс санкции.

⚖️ Закон: за неуплату налога из-за занижения базы статья 122 НК РФ предусматривает штраф — 20% от неуплаченной суммы, а если докажут умысел — 40%. Сверху начисляются пени за каждый день просрочки (ст. 75 НК РФ).

Пример: сколько придётся доплатить

Цифры нагляднее слов.

📋 Пример: ИП на УСН «Доходы» (ставка 6%) за год принял на личную карту 1 200 000 ₽ от клиентов и не отразил их ни в книге учёта, ни в декларации. Налоговая при проверке пересчитывает:

- Недоимка по УСН: 1 200 000 × 6% = 72 000 ₽

- Штраф по ст. 122 НК: 20% от 72 000 = 14 400 ₽ (а при доказанном умысле — 40%, то есть 28 800 ₽)

- Пени за просрочку — ещё несколько тысяч в зависимости от срока.

Итог: вместо 72 000 ₽ налога — около 86 400 ₽ и больше, плюс замороженная банком карта. Экономия на эквайринге обернулась убытком.

Отдельно отмечу нюанс из судебной практики: Верховный Суд указывал, что взыскивать налоговую задолженность ИП можно со счёта, открытого для предпринимательской деятельности. Но это слабое утешение — до взыскания дело доходит уже после доначислений и штрафов.

Что изменилось в 2026 году: миф о «налоге на переводы»

Тема переводов на карту в 2026 году обросла слухами. Давайте отделим панику от фактов — тем более что запрос «налог на переводы на карту 2026» сейчас один из самых горячих.

Миф: 13% со всех переводов с карты на карту

По соцсетям и мессенджерам гуляет пугалка: якобы с 2026 года (называют то 1 апреля, то 1 июня) с любого перевода с карты на карту автоматически удерживают 13% НДФЛ. Это неправда.

Сам факт перевода между физлицами налогом не облагается — ни возврат долга, ни подарок от родственника, ни скидывание на общий подарок коллеге. Никакого «налога на переводы» в законодательстве нет и не появилось.

Налог возникает только тогда, когда перевод — это доход, то есть оплата за ваш товар, работу или услугу. И это правило действовало всегда, а не с какой-то новой даты. Меняется не налог — меняется то, насколько легко государство этот доход теперь видит.

Что на самом деле поменялось

Реальные изменения 2026 года касаются не налогов, а контроля:

- Новые правила ЦБ для банков. С 1 января 2026 года действует приказ Банка России от 05.11.2025 № ОД-2506: банки обязаны активнее выявлять и приостанавливать подозрительные переводы, в том числе через Систему быстрых платежей и операции с цифровым рублём.

- Обмен данными между ЦБ и ФНС. Ведомства сверяют индикаторы риска, по которым на банковских счетах физлиц вычисляют признаки скрытого бизнеса: регулярность поступлений, множество отправителей, суммы, не бьющиеся с задекларированным доходом. При срабатывании индикаторов данные о владельце счёта уходят в налоговую.

Вывод простой и не в пользу личной карты: налог на приём выручки был всегда, а вот поймать вас на этом в 2026 году стало гораздо легче. Схема «принимаю на карту, налоговая не заметит» окончательно перестала работать.

⚠️ Важно: ориентир «2,4 млн ₽», который часто приплетают к переводам, — это не лимит на переводы. Это порог годового дохода для самозанятых (режим НПД). К обычным переводам между людьми он отношения не имеет.

Самозанятые и ИП на НПД: почему им на карту можно

Теперь — единственный случай, когда приём оплаты на личную карту абсолютно легален.

Плательщики налога на профессиональный доход (самозанятые-физлица и ИП, перешедшие на НПД) работают по Федеральному закону от 27.11.2018 № 422-ФЗ. Этот режим изначально построен так, чтобы обойтись без расчётного счёта: деньги приходят на обычную карту, а учёт и уплата налога идут через приложение «Мой налог».

Ключевая обязанность здесь одна — чек. На каждую оплату самозанятый формирует чек в приложении и передаёт его клиенту.

⚖️ Закон: чек нужно сформировать в момент расчёта наличными или картой, а при безналичном переводе — не позднее 9-го числа следующего месяца. За невыдачу чека статья 129.13 НК РФ грозит штрафом 20% от суммы, а при повторном нарушении в течение 6 месяцев — 100% от суммы платежа.

Почему самозанятому можно то, что нельзя ИП на УСН? Потому что режим НПД официально предполагает приём оплаты на карту физлица, а статус самозанятого прозрачен для налоговой — она видит каждый пробитый чек. Банк, в свою очередь, понимает происхождение денег.

💡 Совет: даже самозанятому я рекомендую завести отдельную карту под доход и исправно пробивать чеки. Так и учёт чище, и у банка не возникает вопросов при росте оборота. Подробнее — в инструкции про переход ИП на НПД в 2026 году.

📌 Не хотите разбираться в этом сами? Напишите мне — подскажу, как наладить приём оплаты именно в вашей ситуации, чтобы не поймать блокировку и лишние налоги.

Как ИП принимать оплату правильно

Разобрались, как не надо. Теперь — как надо. Для обычного ИП всё крутится вокруг расчётного счёта.

| Способ | Куда приходят деньги | Кому подходит | Комиссия |

|---|---|---|---|

| Расчётный счёт + интернет-эквайринг | Расчётный счёт ИП | Онлайн-продажи, оплата картой на сайте | ~2–3,5% |

| Торговый / мобильный эквайринг (терминал) | Расчётный счёт ИП | Офлайн-точки, услуги на выезде | ~1,5–2,5% + терминал |

| СБП для бизнеса (оплата по QR) | Расчётный счёт ИП | Почти любой бизнес | обычно 0,4–0,7% |

| Платёжная ссылка | Расчётный счёт ИП | Услуги без сайта и терминала | комиссия эквайринга |

| Наличные + онлайн-касса | Касса ИП | Розница, приём налички | без банковской комиссии |

Обратите внимание на СБП для бизнеса — оплата по QR-коду через Систему быстрых платежей обычно заметно дешевле классического эквайринга. Для многих ИП это оптимальный способ принимать деньги от физлиц: клиент сканирует код, деньги падают на расчётный счёт, комиссия — доли процента.

⚠️ Важно: при расчётах с физлицами за товары и услуги почти всегда нужна онлайн-касса по Федеральному закону от 22.05.2003 № 54-ФЗ — независимо от того, платит клиент картой, по СБП или наличными. Исключение — самозанятые и отдельные льготные случаи. Подробности — в гайде про онлайн-кассы для ИП.

Можно ли выводить деньги с расчётного счёта ИП на личную карту

Здесь важно не перепутать направление денег. Принимать выручку на личную карту нельзя. А вот выводить на неё уже заработанное с расчётного счёта — можно и совершенно законно.

В отличие от ООО, ИП не разделяет личное и предпринимательское имущество. Деньги на расчётном счёте после уплаты налогов — это ваши личные средства. Перевести их с расчётного счёта ИП на свою личную карту вы вправе в любой момент, и дополнительный налог с такого перевода не платится: доход уже был обложен.

Но и тут есть правило осторожности из-за всё того же 115-ФЗ.

💡 Совет: не выводите всю выручку на карту в тот же день, когда она пришла. Мгновенный вывод всей суммы банк читает как признак обналички. Сначала проведите деловые платежи — налоги, взносы, закупки, расчёты с поставщиками и самозанятыми, — а на карту выводите прибыль частями. В назначении платежа указывайте «Перевод собственных средств индивидуального предпринимателя, НДС не облагается».

Так вы и деньгами пользуетесь свободно, и лишних вопросов от банка не ловите.

Связанные материалы

- Нужен ли расчётный счёт для ИП — когда без счёта не обойтись, как выбрать банк и сколько стоит обслуживание.

- Блокировка счёта по 115-ФЗ в 2026 году — что делать, если банк уже заморозил счёт и требует документы.

- Налоги для ИП в 2026 году: какой режим выбрать — сравнение НПД, УСН, патента и АУСН с расчётами.

- Как ИП перейти на НПД в 2026 году — пошаговая инструкция для тех, кому выгоднее режим самозанятости.

- Онлайн-кассы для ИП и бизнеса в 2026 году — кому нужна касса, как сэкономить и не нарваться на штрафы.

Частые вопросы

Можно ли ИП принять оплату от юрлица на личную карту? Нет. Компания оплачивает счёт на расчётный счёт ИП — это часть её собственного учёта. Перевод на личную карту предпринимателя вызовет вопросы у банка и налоговой сразу с двух сторон.

Клиент уже перевёл деньги на мою личную карту. Что делать? Отразите поступление как доход, учтите его в книге учёта и налоге, при необходимости пробейте чек ККТ. Впредь давайте клиентам реквизиты расчётного счёта или ссылку на оплату. Один случайный платёж — не катастрофа, а вот система приёма на карту — уже проблема.

Могут ли заблокировать личную карту за приём оплаты? Да. Регулярные поступления от разных отправителей — прямой триггер для банка по 115-ФЗ. Блокируют всю карту целиком, вместе с личными деньгами.

Нужна ли онлайн-касса, если принимать оплату на карту? При расчётах с физлицами за товары и услуги — да, по 54-ФЗ, независимо от способа оплаты. Освобождены от кассы самозанятые и отдельные льготные категории.

А если оборот совсем маленький? Размер оборота не меняет правил. Даже небольшие, но систематические поступления на личную карту банк и налоговая расценят как предпринимательскую деятельность. Разница лишь в том, что при большом обороте вас заметят быстрее.

Что запомнить

Главное, что стоит унести из статьи: приём выручки на карту физлица — это не про «нарушил закон». Никакой статьи за сам факт нет. Проблема в другом — правила ЦБ и договор с банком дают ему право в любой момент заблокировать карту, а налоговая ждёт налог с каждого поступления. Причём одни банки годами закрывают на это глаза, а другие блокируют после первого всплеска — и заранее не угадать, какой попадётся вам. Поэтому обычному ИП надёжнее сразу принимать оплату на расчётный счёт с эквайрингом или СБП, а наличные — через онлайн-кассу. И только самозанятым режим НПД разрешает работать с обычной картой на законных основаниях — при условии, что каждый платёж проходит чеком через «Мой налог».

Хотите выстроить приём оплаты без риска блокировок и доначислений? Запишитесь на консультацию — подберём режим и способ приёма под ваш бизнес и посчитаем, во сколько это обойдётся.

Об авторе

Владимир Алдушин — основатель агентства «Владимир Алдушин. Бухгалтерия и право». Помогаем ИП, самозанятым и малому бизнесу работать без штрафов и налоговых сюрпризов. Более 500 клиентов прошли регистрацию, выбрали режим налогообложения и выстроили безопасную схему работы с нашей командой.

Информация актуальна на июль 2026 года. Законодательство может измениться. Статья носит информационный характер и не является налоговой консультацией. Для решения конкретной ситуации рекомендуем обратиться за индивидуальной консультацией.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше