Налоги для бьюти-мастера в 2026 году: НПД, патент или УСН — что выбрать

Полный разбор налогов и документов для бьюти-сферы в 2026 году: НПД, патент или УСН — что выгоднее, уведомление в Роспотребнадзор, 152-ФЗ для базы клиентов и фото до/после, договор с предоплатой, онлайн-касса.

✅ Статья актуальна на май 2026 года. Учтены ставки и лимиты по ФЗ-422 (НПД), главе 26.5 НК РФ (патент), ФЗ-176 от 12.07.2024 (УСН и НДС), Постановлению Правительства РФ от 23.11.2009 № 944 (уведомление в Роспотребнадзор), ФЗ-152 (персональные данные).

Коротко о главном

Бьюти-мастер и салон красоты — это не только налоговая, но и Роспотребнадзор, и Роскомнадзор. Налоги: самозанятость (4–6%), патент (фиксированная сумма), УСН (6% или 15%) или АУСН (8%, без взносов и НДС, для оборотов 20–60 млн). Кроме налогов нужны уведомление в Роспотребнадзор о начале деятельности, документы по 152-ФЗ для базы клиентов и фото «до/после», договор с предоплатой и часто — онлайн-касса. В этой статье разбираю каждый вопрос отдельно, с конкретными расчётами и примерами для маникюра, парикмахерских, косметологии и салонов.

Содержание

- Три фронта бьюти-предпринимателя

- Налоговые режимы для бьюти: что выбрать

- НПД для мастера-одиночки

- Патент: главный режим для бьюти-ИП

- УСН 6%: когда патент не подходит

- АУСН: когда переросли патент, но не хотите НДС

- Сравнительная таблица режимов для бьюти

- Уведомление в Роспотребнадзор: обязательно для всех

- 152-ФЗ для бьюти: база клиентов и фото до/после

- Договор с клиентом: предоплата, неявка, возврат

- Онлайн-касса в бьюти: кому нужна

- Сотрудники и мастера: ТД или ГПХ

- Штрафы в бьюти-сфере: что грозит

- FAQ

- Что делать прямо сейчас

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

Три фронта бьюти-предпринимателя

Если вы открываете маникюрный кабинет, барбершоп или салон красоты — вы попадаете под три контролирующих органа одновременно:

- Налоговая (ФНС) — налоги, взносы, декларации, КУДиР.

- Роспотребнадзор — уведомление о начале деятельности, санитарные правила, журналы стерилизации.

- Роскомнадзор (РКН) — обработка персональных данных клиентов (телефон, ФИО, фото).

Большинство бьюти-мастеров знают про налоги, реже — про Роспотребнадзор, а про РКН и 152-ФЗ узнают, когда приходит требование. Минимальный пакет документов — это не только касса и налоги, а ещё уведомление в Роспотребнадзор, политика конфиденциальности на онлайн-запись и согласия клиентов на обработку и распространение данных.

Совет: санитарные журналы и согласия клиентов не обязательно вести на бумаге. Мы сделали Тессеру — приложение для записи клиентов, где журналы СанПиН и согласия по 152-ФЗ уже настроены. Для одного мастера — бесплатно.

В этой статье я разберу все три фронта. Начнём с налогов.

Налоговые режимы для бьюти: что выбрать

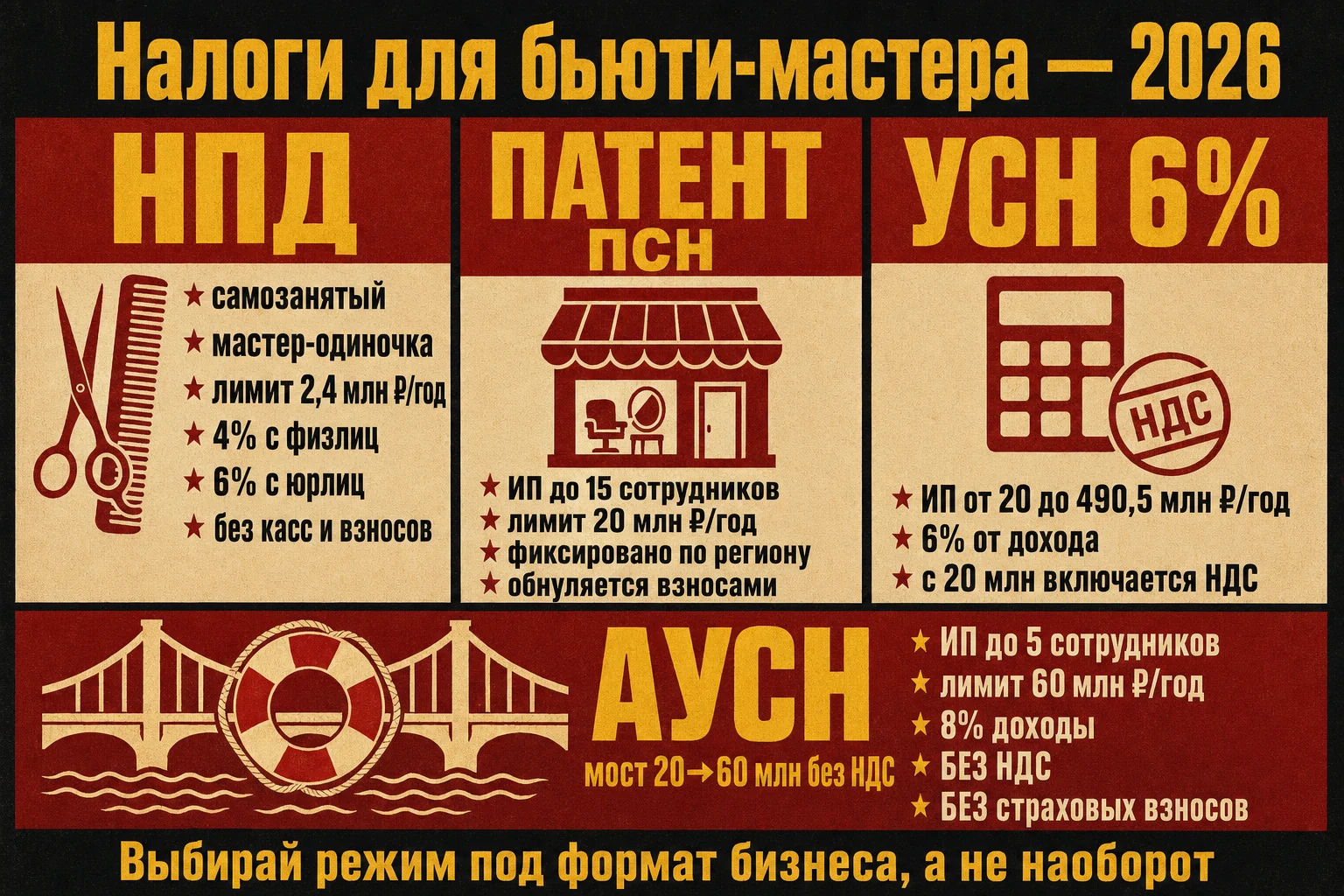

У бьюти-мастера в 2026 году есть пять рабочих вариантов:

- НПД (самозанятость) — для мастера-одиночки с доходом до 2,4 млн ₽ в год.

- Патент (ПСН) — главный режим для бьюти, в большинстве регионов выгоднее НПД при доходе от 2 млн в год. Лимит — 20 млн ₽.

- УСН 6% «Доходы» — для бьюти-проектов, где патент не подходит (не тот вид деятельности) или превышен лимит патента.

- УСН 15% — для салонов с большими расходами (аренда, материалы, фонд оплаты труда).

- АУСН — спасательный круг для растущего салона: когда переросли патент (20 млн ₽), но не хотите попадать на НДС, который на УСН включается с тех же 20 млн.

ОСНО в бьюти почти не встречается — слишком дорого и сложно.

Если вы только выбираете режим — начните с общего обзора: сравнение всех пяти налоговых режимов для ИП. Здесь — углубление в бьюти-специфику.

НПД для мастера-одиночки

Налог на профессиональный доход (ФЗ от 27.11.2018 № 422-ФЗ) — самый простой режим для бьюти-мастера, который работает один.

Когда подходит

- Доход до 2 400 000 ₽ в год.

- Нет наёмных сотрудников.

- Работаете с физлицами в основном (но и с юрлицами можно).

- Не нужны кассы и сложная отчётность.

Ставки

- 4% при работе с физлицами.

- 6% при работе с юрлицами и ИП.

- Налог считает приложение «Мой налог» автоматически, чек выдаётся через приложение.

Плюсы для бьюти-мастера

- Касса не нужна. Чек формирует «Мой налог».

- Страховые взносы не платите. Это экономия 57 390 ₽ в год по сравнению с ИП.

- Уведомление в Роспотребнадзор всё равно обязательно (см. ниже).

- Регистрация — за 5 минут через приложение, без посещения ФНС.

- Бонус 10 000 ₽ при первой регистрации: снижает ставку до 3%/4%.

Минусы

- Лимит 2 400 000 ₽ в год. При превышении — снятие с НПД автоматически.

- Нет права на пособия по нетрудоспособности (если только не платить добровольные взносы).

- Нельзя нанимать сотрудников по трудовому договору.

- Нельзя работать с бывшим работодателем 2 года после увольнения.

- Нельзя торговать подакцизными и маркированными товарами. Для бьюти это критично: с 1 июля 2026 года под маркировку «Честный знак» попадает вся косметика и бытовая химия (шампуни, кремы, декоративная косметика). Значит, продавать уходовые средства клиентам на НПД будет нельзя — разбор в статье Честный знак: маркировка товаров.

Пример: мастер маникюра

Доход 1 200 000 ₽ в год, работа с физлицами.

- Налог НПД: 1 200 000 × 4% = 48 000 ₽ в год.

- Взносы и отчётность: 0.

- Эффективная нагрузка: 4%.

Тот же мастер на патенте «Парикмахерские и косметические услуги» в Санкт-Петербурге заплатит сам патент 75 180 ₽ в год плюс обязательные страховые взносы (57 390 ₽ фиксированных + 1%). Патент уменьшается на взносы (с 2023 года — даже на ещё не уплаченные, достаточно того, что они исчислены), но в сумме в бюджет всё равно уйдёт около 75 000 ₽ — заметно больше, чем 48 000 ₽ на НПД. На обороте до ~1,5 млн ₽ при работе с физлицами НПД выходит дешевле и без отчётности.

Где НПД проигрывает

При доходе свыше 2,4 млн (для бьюти это около 200 тыс. в месяц) — нужно переходить. И здесь патент почти всегда выгоднее.

Подробный разбор перехода — в статье как ИП перейти на НПД в 2026 году.

Патент: главный режим для бьюти-ИП

Патент (глава 26.5 НК РФ) — это фиксированная сумма налога, которая не зависит от вашего реального дохода. Для бьюти это часто самый выгодный режим.

Когда подходит

- Доход за год от 2 до 20 миллионов ₽.

- Вид деятельности входит в перечень патента в вашем регионе (для бьюти — почти всегда входит).

- Сотрудников до 15 человек.

- ИП.

Как считается стоимость

Стоимость патента = потенциально возможный годовой доход × 6%.

Потенциально возможный доход для каждого вида деятельности устанавливает региональный закон. Он не зависит от того, сколько вы реально заработали.

Примеры стоимости патента (на 2026)

Вид деятельности для бьюти один на все регионы — «Парикмахерские и косметические услуги» (маникюр входит сюда же). Стоимость патента — это 6% от потенциального дохода, который каждый регион устанавливает своим законом. Для ИП без наёмных сотрудников на 2026 год:

| Регион | Патент за год (ИП без сотрудников) |

|---|---|

| Москва | 148 856 ₽ |

| Новосибирск | 84 285 ₽ |

| Санкт-Петербург | 75 180 ₽ |

| Краснодар | 72 624 ₽ |

| Брянск | 18 000 ₽ |

| Ханты-Мансийск | 15 036 ₽ |

Разброс — почти в 10 раз между регионами при одном и том же виде деятельности. Точную сумму для вашего региона считайте в официальном калькуляторе ФНС, или мы посчитаем на консультации.

Главная особенность: уменьшение на взносы

Стоимость патента можно уменьшить на страховые взносы — для ИП без сотрудников до 100%, с сотрудниками — до 50% (п. 1.2 ст. 346.51 НК РФ). С 2023 года уменьшать разрешено на взносы, исчисленные в текущем году, даже если вы их ещё фактически не перечислили.

📋 Пример: Маникюрный мастер ИП в Брянске, патент 18 000 ₽. Фиксированные взносы ИП за 2026 — 57 390 ₽. Взносы больше стоимости патента, поэтому после уведомления в ФНС патент обнуляется до 0 ₽ — в бюджет идут только взносы 57 390 ₽ (для патента дополнительный 1% считается от потенциального дохода, а он в Брянске равен 300 000 ₽, так что здесь 1% = 0). В таком дешёвом по патенту регионе ИП выгоднее НПД уже при доходе примерно от 1,5 млн ₽.

Лимит дохода

С 2026 года лимит дохода для патента снижен до 20 миллионов ₽ в год (ст. 346.45 НК РФ). Это касается всех видов деятельности в сумме. Если превысите — теряете право на патент с начала периода патента.

Поэтому обязательное правило: подложить под патент УСН (заявление 26.2-1). Без УСН, если слетите с патента — попадаете на ОСНО с НДФЛ 13–22% и НДС 22%. Подробнее — в статье патент для ИП в 2026 году.

Лимит сотрудников

Не более 15 наёмных работников по всем видам деятельности. Для салонов с сетью мастеров — самое узкое место.

Когда патент НЕ подходит для бьюти

- Доход свыше 20 млн ₽ в год (тут стоит сравнить АУСН и УСН — см. ниже).

- Сотрудников больше 15.

- Косметология как медицинская услуга — не входит в бьюти-патент «Парикмахерские и косметические услуги». Но для лицензированной медицинской деятельности есть отдельный патент.

- Продаёте уходовую косметику и средства клиентам — на торговлю товаром нужен отдельный режим: УСН или дополнительный патент на розничную торговлю.

УСН 6%: когда патент не подходит

Если патент не подходит — берёте УСН 6% «Доходы». Это второй по выгоде режим для бьюти.

Когда подходит

- Вид деятельности не входит в бьюти-патент «Парикмахерские и косметические услуги» (например, медицинская косметология — но на медицинские услуги есть отдельный патент на медицинскую деятельность, если у вас есть лицензия).

- Превышен лимит патента 20 млн ₽.

- Совмещение нескольких видов деятельности.

- Гибкость в выборе видов деятельности.

Расчёт

- Налог = 6% от выручки.

- Уменьшается на страховые взносы: для ИП без сотрудников до 100%, с сотрудниками — до 50%.

- Авансы платятся ежеквартально, декларация — раз в год до 25 апреля.

- Обязательна КУДиР.

📋 Пример: Косметологическая клиника на УСН 6%, доход 5 000 000 ₽, 1 мастер-сотрудник. Налог УСН = 300 000 ₽. Взносы ИП за себя: 57 390 + 47 000 = 104 390 ₽. Взносы за сотрудника: ~150 000 ₽. Уменьшение налога — не более 50%: 150 000 ₽. Налог после уменьшения: 150 000 ₽. Итого в бюджет (УСН + взносы): 404 390 ₽.

Если хотите глубоко разобраться в УСН — отдельный гайд: УСН для ИП в 2026 году.

УСН 15% — почти не для бьюти

УСН 15% «Доходы минус расходы» в чистом бьюти-бизнесе невыгоден. Расходов мало (аренда + расходники + зарплата). Если у вас крупный салон с большой долей расходов 60%+ — УСН 15% может оказаться лучше. Считаем индивидуально.

АУСН: когда переросли патент, но не хотите НДС

Это неочевидный, но сильный вариант для растущего салона. Вся соль — в лимитах:

- Патент заканчивается на 20 млн ₽ дохода.

- На УСН с 2026 года при доходе свыше 20 млн ₽ включается НДС (5%, 7% или 22%) — а это уже совсем другая отчётность и нагрузка.

- АУСН держит доход до 60 млн ₽ и при этом не делает вас плательщиком НДС (поправки 176-ФЗ про НДС касаются УСН, а не АУСН).

Получается вилка: салон вырос за 20 млн, но ещё не дотянул до 60 млн — и АУСН позволяет не залезать в НДС.

Когда подходит

- Доход от 20 до 60 млн ₽ в год.

- До 5 сотрудников.

- Не хотите возиться с НДС и декларациями.

- Расчётный счёт в уполномоченном банке, регион — в списке эксперимента.

Что даёт

- Ставка 8% «Доходы» (или 20% «Доходы минус расходы»).

- Нет фиксированных страховых взносов ИП и взносов за сотрудников — кроме взноса на травматизм (~2 959 ₽/год на 2026).

- Нет деклараций — налог считает ФНС по данным банка и кассы.

- Нет НДС до лимита 60 млн ₽.

О чём помнить

Ставка 8% выше, чем 6% на УСН, и выше эффективной нагрузки на патенте. Поэтому АУСН — не «всегда выгоднее», а решение под конкретную вилку: 20–60 млн ₽, до 5 человек, нежелание уходить в НДС. На небольших оборотах патент почти всегда дешевле — считаем.

Полный разбор режима, регионы, банки и условия перехода — в статье АУСН в 2026 году: кому подходит автоматизированная упрощёнка.

Сравнительная таблица режимов для бьюти

| Параметр | НПД | Патент | УСН 6% | АУСН |

|---|---|---|---|---|

| Кому подходит | Мастер-одиночка | ИП с патентным видом | ИП любого формата | ИП 20–60 млн, до 5 сотр. |

| Лимит дохода | 2,4 млн ₽ | 20 млн ₽ | 490,5 млн ₽ | 60 млн ₽ |

| Сотрудники | Нельзя | До 15 | До 130 | До 5 |

| Касса | Нет (через «Мой налог») | Нужна | Нужна | Нужна |

| Декларация | Нет | Нет | Да, до 25 апреля | Нет (считает ФНС) |

| Страховые взносы ИП | 0 | 57 390 ₽ + 1% | 57 390 ₽ + 1% | Нет |

| Уменьшение налога взносами | — | До 100% (без сотр.) | До 100% (без сотр.) | — (взносов нет) |

| Региональные ставки | Нет | Да (стоимость патента) | Да, до 1% | Нет (8% / 20%) |

| Уведомление в Роспотребнадзор | Обязательно | Обязательно | Обязательно | Обязательно |

| Документы 152-ФЗ | Обязательны | Обязательны | Обязательны | Обязательны |

Какой режим в каком сценарии

| Сценарий | Лучший режим |

|---|---|

| Мастер на дому, доход до 1,5 млн | НПД |

| Мастер с кабинетом, доход 1,5–4 млн | Патент или НПД (считать) |

| Небольшая студия с 1–2 мастерами, доход 3–8 млн | Патент |

| Барбершоп/салон 3–7 мастеров, доход 6–20 млн | Патент с УСН-подкладкой |

| Салон 20–60 млн, до 5 сотрудников, не хочет НДС | АУСН |

| Большой салон или сеть с 8+ мастерами | УСН 6% с КУДиР |

| Медицинская косметология | УСН 6% |

📋 Не уверены, что выбрать? Просчитаю налоги под ваши обороты, регион и виды услуг. Записаться на консультацию

Уведомление в Роспотребнадзор: обязательно для всех

Это первое, что должен сделать любой бьюти-предприниматель, — независимо от режима налогообложения. Важно понимать: это не документ, который вы получаете на руки, а электронное уведомление, которое вы сами подаёте в Роспотребнадзор до начала деятельности. Никакой бумаги, свидетельства или разрешения в ответ не выдают — факт подачи фиксируется в реестре ведомства.

Кто обязан подавать

По Постановлению Правительства РФ от 23.11.2009 № 944, уведомление подают все, кто оказывает:

- Парикмахерские услуги.

- Маникюр, педикюр.

- Косметологические услуги (немедицинские).

- Услуги массажа.

- Эпиляция, депиляция.

- Татуаж, перманентный макияж.

- Услуги бань и саун (для салонов с СПА).

То есть — практически вся бьюти-сфера.

⚠️ Продаёте косметику клиентам? Розничная торговля парфюмерно-косметическими товарами (ОКВЭД 47.75) — это отдельный вид деятельности. На него подаётся своё уведомление по Постановлению Правительства РФ № 584 — помимо уведомления на услуги. За неподачу — штраф по ст. 19.7.5-1 КоАП.

А сама продажа косметики с 1 июля 2026 года попадает под маркировку «Честный знак». Без кодов маркировки и декларации соответствия маркетплейсы (Ozon, Wildberries) блокируют карточки и доступ к продажам — массовая чистка каталогов идёт с 1 июня 2026 года. Разбор — в статье Честный знак: маркировка товаров.

Что нужно для подачи

- Заявление (форма из приложения к Постановлению).

- Адрес фактического оказания услуг.

- Виды услуг.

- ОКВЭД.

Готовую форму заявления и пошаговую инструкцию по заполнению я разобрал в отдельной статье: уведомление в Роспотребнадзор в 2026 году: полная инструкция и онлайн-проверка.

Как подать

Проще всего — в электронном виде через Госуслуги: заполняете форму, подписываете, уведомление уходит в Роспотребнадзор. Других вариантов два: через МФЦ или на бумаге в территориальное управление РПН.

Штраф за непредставление

Статья 19.7.5-1 КоАП (в редакции после ФЗ-516 от 28.12.2024 суммы выросли): для ИП (несёт ответственность как должностное лицо) — от 7 000 до 12 000 ₽, для юрлиц — от 24 000 до 48 000 ₽. За повторное нарушение — 15 000–25 000 ₽ для ИП и 50 000–60 000 ₽ для юрлиц.

Подробная инструкция по подаче — в статье уведомление в Роспотребнадзор о начале деятельности. Там же — онлайн-проверка, подавали ли вы уже.

152-ФЗ для бьюти: база клиентов и фото до/после

Любая база с телефонами и именами клиентов — это обработка персональных данных. По ФЗ-152 это обязывает:

- Иметь политику обработки персональных данных на сайте/в Yclients.

- Получать согласие клиента на обработку (галочка под формой записи).

- Подать уведомление в Роскомнадзор о деятельности оператора ПД.

- Хранить данные только в РФ.

Когда вы оператор ПД

- Ведёте журнал записи клиентов (бумажный или электронный).

- Используете Yclients, Dikidi, любую CRM.

- Принимаете заявки через WhatsApp*, Telegram, Instagram*.

- Делаете рассылки клиентам.

Если хотя бы одно «да» — вы оператор. Освобождения от уведомления есть, но для бьюти они редко применимы.

⚠️ *Instagram и WhatsApp принадлежат компании Meta, признанной экстремистской и запрещённой на территории Российской Федерации. По возможности переводите клиентскую коммуникацию в Telegram, ВК или MAX.

Фото до/после — отдельная история

Если фото клиента опубликовано в Instagram*/ВК/портфолио — это распространение персональных данных. Нужно отдельное согласие на распространение — это не то же самое, что согласие на обработку.

Без согласия на распространение — штрафы до 700 000 ₽ за каждое фото (с июля 2025). Подробный разбор и шаблон согласия — в статье фото до/после в бьюти: персональные данные клиента.

Как закрыть 152-ФЗ для бьюти

Минимальный пакет:

- Политика конфиденциальности (на сайте + у администратора салона).

- Согласие на обработку (галочка под формой Yclients/Dikidi или подпись в журнале).

- Согласие на распространение (отдельно — для фото и отзывов).

- Уведомление в РКН (подаётся однократно).

Готовый пакет под бьюти разбирается на странице услуги «бухгалтер для салона красоты» — там 152-ФЗ закрывается вместе с налогами.

Общая база — в статье 152-ФЗ для малого бизнеса в 2026 году.

Договор с клиентом: предоплата, неявка, возврат

Один из самых частых вопросов от бьюти-мастеров: «Клиент не пришёл на запись с предоплатой — должен ли я вернуть деньги?»

По умолчанию — да, должны вернуть. По ст. 32 ЗоЗПП и ст. 782 ГК РФ клиент вправе отказаться от услуги в любой момент. Удержать вы можете только фактически понесённые и документально подтверждённые расходы под этого клиента (закупленные материалы, забронированная студия) — и эти расходы ещё нужно доказать чеком или накладной.

А вот «потраченное время» и «заблокированный слот для других клиентов» — это упущенная выгода. Против потребителя её удержать нельзя. И «невозвратная предоплата» сама по себе не работает: даже если так написано в оферте, суд вернёт деньги клиенту, если за удержанной суммой нет реальных расходов.

Грамотная оферта не делает предоплату невозвратной — она помогает заранее зафиксировать и обосновать ваши фактические расходы, чтобы было что предъявить при отказе клиента.

Что должно быть в договоре-оферте

- Точное описание услуги.

- Цена и сроки оказания.

- Порядок предоплаты и из чего складываются ваши расходы под клиента (материалы, бронь, подготовка).

- Политика отмены: за сколько часов клиент предупреждает и какие расходы вы к этому моменту уже реально понесли.

- Условия возврата при отказе клиента до начала услуги — за вычетом подтверждённых расходов.

- Условия возврата при неудовлетворённости результатом (тут осторожно — есть позиция Роспотребнадзора).

Подробный разбор с шаблоном — в статье клиент не пришёл на запись: предоплата и возврат. Там же — расчёт удерживаемой суммы по практике.

Общая база по офертам — в статье договор-оферта в 2026 году для микробизнеса.

Где разместить договор

- На сайте салона/мастера — публичная оферта.

- В Yclients/Dikidi — ссылка перед подтверждением записи.

- Подписать с клиентом вживую при сложных процедурах (татуаж, химия для волос, эстетическая косметология).

Онлайн-касса в бьюти: кому нужна

Касса нужна не всем.

Касса НЕ нужна

- Самозанятым (НПД) — никогда. Чек формирует приложение «Мой налог».

И на этом, по сути, всё. Льготный перечень видов деятельности на патенте без кассы (п. 2.1 ст. 2 ФЗ-54) — это узкий список вроде ремонта обуви, изготовления ключей или присмотра за детьми. Бьюти-услуг в нём нет — ни парикмахерских, ни маникюра, ни косметологии.

Касса нужна

- ИП на патенте — парикмахерские, маникюр, косметология, татуаж: касса обязательна, бьюти не входит в льготный перечень.

- ИП на УСН — в большинстве случаев, как только принимаете оплату наличными или картой.

- ИП с сотрудниками — всегда.

Единственный способ работать в бьюти без кассы — быть самозанятым и пробивать чеки через «Мой налог».

Что выбрать

- Для одиночного мастера — компактная и удобная касса вроде Эвотор 6 или Эвотор 7.3, либо эквайринг на смартфоне с ОФД.

- Для салона — обычно касса при администраторе плюс эквайринг.

Полный гайд по кассам — онлайн-кассы для ИП и бизнеса в 2026 году.

Сотрудники и мастера: ТД или ГПХ

Один из самых рискованных вопросов для салонов.

Трудовой договор

Когда обязателен:

- Подчинение правилам внутреннего распорядка.

- Фиксированный график.

- Рабочее место у вас.

- Регулярная оплата.

Стоит для салона: 30% страховых взносов + НДФЛ 13% + социальные гарантии (отпуск, больничный, ЕФС-1 при приёме/увольнении).

Договор ГПХ

ГПХ (гражданско-правовой договор) по умолчанию заключается с физлицом — и тогда салон всё равно удерживает НДФЛ 13% и платит за него страховые взносы, как по сотруднику. Реальной экономии почти нет, а риск есть: при регулярной работе мастера по графику налоговая переквалифицирует ГПХ в трудовые отношения (ФЗ от 16.12.2024 № 482-ФЗ, контроль через АИС «Налог-3»). ГПХ оправдан только для разовой работы с конкретным результатом, а не для постоянных мастеров.

Подробный разбор рисков — самозанятые вместо сотрудников: риски 2026.

Как правильно для салона

Безопасная модель для постоянных мастеров — не нанимать их, а сдавать им рабочее место в аренду. Мастер при этом:

- работает как самозанятый (НПД) или ИП и сам принимает оплату от своих клиентов — свой чек, свой эквайринг, свои клиенты в своём Yclients;

- платит салону фиксированную аренду за кресло или кабинет, а не получает от салона зарплату;

- не подчиняется графику салона и несёт собственный предпринимательский риск.

Тогда это не трудовые отношения — переквалифицировать нечего. Но есть важный налоговый нюанс для салона: доход от сдачи рабочих мест в аренду не попадает под бьюти-патент. Патент «Парикмахерские и косметические услуги» покрывает услуги клиентам, а не аренду. Под арендный доход салону нужен отдельный режим — обычно УСН.

А вот если мастер сидит в вашем кресле каждый день по графику, получает деньги через вашу кассу и работает только на вас — это уже трудовые отношения, и вывеска «аренда» не спасёт. Промежуточные варианты обязательно прорабатывайте с юристом, иначе доначисления.

Штрафы в бьюти-сфере: что грозит

Сведу всё, что я уже упомянул, в одну таблицу — чтобы видеть масштаб.

| Нарушение | Штраф для ИП |

|---|---|

| Нет уведомления в Роспотребнадзор о начале деятельности | 7 000–12 000 ₽ |

| Повторное — нет уведомления в РПН | 15 000–25 000 ₽ |

| Нарушение СанПиН | до 200 000 ₽ |

| Обработка ПД без согласия | до 700 000 ₽ |

| Нет политики обработки ПД | до 30 000 ₽ |

| Нет уведомления в Роскомнадзор о деятельности оператора ПД | до 300 000 ₽ |

| Утечка персональных данных | до 50 000 ₽ |

| Незаконная торговля без кассы | от 25% до 50% выручки |

| Просрочка декларации УСН | от 5% до 30% налога |

| Подмена ТД договором ГПХ | доначисление НДФЛ + взносы + 40% штраф |

Каждый из них реалистично «выстреливает» при обычной проверке. Поэтому минимальный комплект документов в бьюти — не «когда-нибудь», а до открытия.

FAQ

Может ли ИП работать на НПД?

Да. НПД — это налоговый режим, а не отдельный статус. На нём может работать и физлицо-самозанятый, и ИП. ИП на НПД — рабочий вариант: у вас есть расчётный счёт и расчёты с юрлицами, но платите по ставкам НПД (4/6%) и не платите фиксированные страховые взносы.

А вот совмещать НПД с другим режимом нельзя: НПД применяется только сам по себе. Если вы на НПД, вы не можете одновременно быть на УСН, патенте или ОСНО — это запрещено законом (ст. 4 ФЗ-422). Поэтому при переходе на НПД с УСН в течение месяца нужно подать уведомление об отказе от УСН.

Можно ли совмещать патент и УСН?

Да, и для большинства бьюти-ИП это обязательно. Патент покрывает конкретный вид деятельности (например, маникюр), а на продажу уходовой косметики берут либо УСН, либо отдельный патент на розничную торговлю. УСН вдобавок страхует от потери патента при превышении лимита.

Нужна ли касса самозанятому мастеру?

Нет. «Мой налог» формирует чек. Это одно из главных преимуществ НПД.

Можно ли работать без уведомления в Роспотребнадзор?

Технически — да, проверка может и не прийти. Но если придёт (по жалобе клиента, например) — будет штраф 7 000–12 000 ₽ + предписание подать уведомление. Лучше сразу: это 15 минут работы.

Что делать, если фото клиента уже опубликовано без согласия?

Удалить публикацию + добавить пакет согласий на будущее. Если клиент пожалуется в РКН — попытаться договориться с клиентом и заявить о добровольном устранении. Это снижает штраф, но не отменяет.

Какой режим выбрать, если у меня доход 5 млн в год?

В 95% случаев — патент с подкладкой УСН. Просчитайте патент в вашем регионе. Если стоимость патента с уменьшением на взносы выходит меньше, чем УСН 6% — берите патент. Скорее всего, так и будет.

Как часто надо обновлять документы по 152-ФЗ?

Раз в год сверка: актуальность политики, новые виды обработки (например, начали публиковать фото — нужно согласие на распространение). При смене процессов — обновлять сразу.

А если я работаю на дому, мне всё это нужно?

Да. Услуги населению регулируются одинаково независимо от места: уведомление в РПН, документы 152-ФЗ (если ведёте журнал записи), договор с клиентом — обязательны. Касса зависит от режима.

Что делать прямо сейчас

Короткий чек-лист, чтобы закрыть три фронта бьюти-предпринимателя:

✅ Налоги: определите режим (НПД, патент, УСН или АУСН) — посчитайте по своему обороту и услугам.

✅ Роспотребнадзор: проверьте, подавали ли уведомление о начале деятельности. Если нет — подайте.

✅ 152-ФЗ: напишите политику обработки персональных данных, согласия на обработку и распространение (для фото), подайте уведомление в РКН.

✅ Договор с клиентом: напишите оферту и подключите её к онлайн-записи. Пропишите политику предоплаты и неявки.

✅ Запись и журналы: онлайн-запись с напоминаниями клиентам и электронные журналы СанПиН — бесплатно для одного мастера в Тессере.

✅ Касса: если вы не на НПД — проверьте, нужна ли касса для вашего вида деятельности.

✅ Кадры: если есть мастера-сотрудники — выберите безопасную схему оформления.

Каждый пункт — отдельная задача, которую можно сделать самому или передать профессионалам. Я веду бухгалтерию салонов и мастеров с 2018 года и знаю, где обычно «горит».

📋 Закроем три ведомства в одном пакете. Бухгалтер для салона красоты и бьюти-мастера от 3 000 ₽/мес. Налоги + уведомление в РПН + 152-ФЗ + договор с клиентом. Узнать подробнее →

Об авторе

Владимир Алдушин — руководитель консалтингового агентства бухгалтерии и права. Предприниматель с 16-летним опытом в IT, госзакупках, производстве и консалтинге. С командой сопровождаем ИП и микробизнес: бухгалтерия, налоги, документы по 152-ФЗ. Официальный партнёр Альфа-Банка и Сбера, бизнес-ментор Сбера, спикер «Мой бизнес».

Информация актуальна на май 2026 года. Законодательство может измениться. Для решения конкретной ситуации рекомендуем обратиться за индивидуальной консультацией. Данная статья носит информационный характер и не является налоговой консультацией.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше