УСН для ИП в 2026 году: что выбрать, как считать и не переплатить

Полный гайд по УСН для ИП в 2026 году: ставки 6% и 15%, новые лимиты 490,5 млн ₽, обязательный НДС с 20 млн, авансы, КУДиР, уменьшение налога на взносы. С расчётами для бьюти, онлайн-школ, услуг и торговли.

✅ Статья актуальна на май 2026 года. Учтены изменения по ФЗ от 12.07.2024 № 176-ФЗ (НДС для упрощенцев, отмена повышенных ставок), ФЗ от 28.11.2025 № 425-ФЗ (открытый перечень расходов), ФЗ от 29.10.2024 № 362-ФЗ (правило трёх лет при переезде), коэффициент-дефлятор 1,090.

Коротко о главном

Упрощёнка остаётся главным режимом для ИП с оборотом от 2,4 до 490 млн рублей. В 2026 году у УСН три новости: лимит дохода вырос до 490,5 млн рублей, повышенные ставки 8% и 20% окончательно отменены, а главное — порог освобождения от НДС упал втрое, с 60 до 20 миллионов. В этой статье разбираю, что выбрать — «Доходы 6%» или «Доходы минус расходы 15%», как считать налог, обнулять его взносами, не получить штраф по КУДиР и не попасть на НДС по неосторожности. С формулами, расчётами для бьюти-мастеров, онлайн-школ, услуг и торговли.

Содержание

- Что такое УСН и кому она подходит

- Две ставки УСН: 6% и 15%

- УСН 6% «Доходы»: для услуг, бьюти и онлайн-школ

- УСН 15% «Доходы минус расходы»: для торговли и производства

- Как выбрать между 6% и 15%: формула безубыточности

- Лимиты УСН в 2026 году

- НДС для УСН с 2026 года: новый порог 20 млн

- Авансовые платежи и декларация: сроки и расчёт

- Уменьшение УСН на страховые взносы ИП

- КУДиР для ИП на УСН

- Переход на УСН: с НПД, с патента, с ОСНО

- Примеры расчёта для разных сегментов

- Типичные ошибки и штрафы

- FAQ

- Что делать прямо сейчас

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

Что такое УСН и кому она подходит

УСН — упрощённая система налогообложения, специальный режим для малого и среднего бизнеса (глава 26.2 НК РФ). Вместо нескольких налогов вы платите один: либо 6% с дохода, либо 15% с разницы между доходами и расходами. Декларация подаётся раз в год, отчётность минимальна, отдельных регистров кроме Книги учёта доходов и расходов (КУДиР) вести не нужно.

В 2026 году УСН — самый универсальный режим для ИП с оборотом до 490 миллионов рублей. Он гибче патента (нет лимита по видам деятельности), дешевле АУСН для большинства сегментов, и в отличие от ОСНО — не требует НДС до 20 млн дохода.

Когда УСН — ваш выбор

- Доход за прошлый год до 490,5 млн рублей.

- Сотрудников до 130 человек (но это уже средний бизнес).

- Не подходят НПД (превысили 2,4 млн) или патент (не подходит вид деятельности, не хватает лимита).

- Нужна гибкость: смена видов деятельности, рост, работа с юрлицами и НДС-плательщиками.

Если вы ещё не определились с режимом — начните с обзора всех вариантов: сравнение пяти налоговых режимов для ИП. Если думаете об автоматизированной упрощёнке — отдельная статья про АУСН в 2026 году разберёт, кому она подходит вместо обычной УСН.

Когда УСН — не лучший выбор

- Доход до 2,4 млн в год и работаете в основном с физлицами → выгоднее НПД (самозанятость) со ставкой 4%.

- Сфера услуг с понятным потоком → возможно, патент окажется дешевле (см. отдельную статью про патент для ИП в 2026 году).

- Доход 20–60 млн без права на НДС-льготы → стоит просчитать АУСН (там нет НДС, но выше ставки).

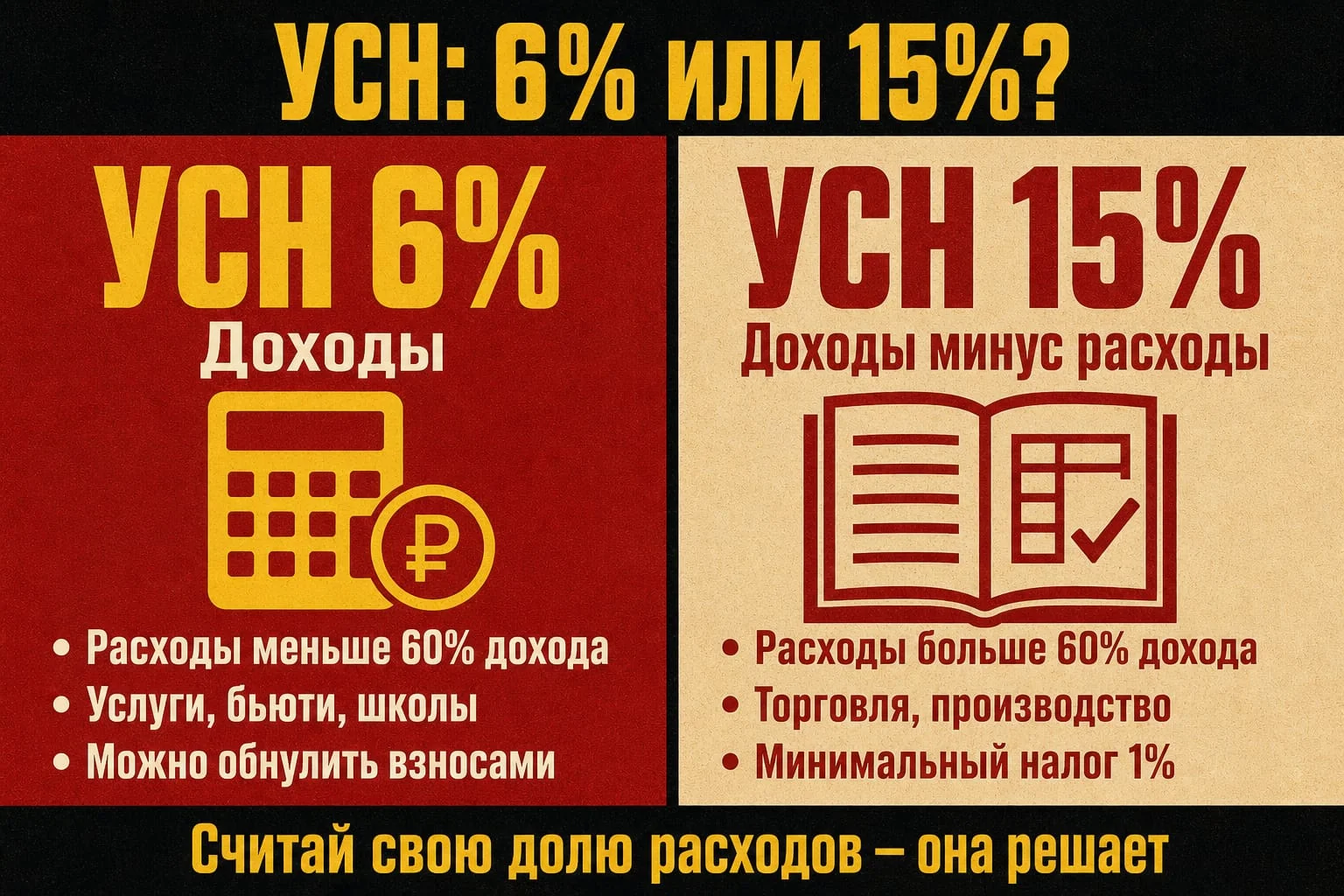

Две ставки УСН: 6% и 15%

В 2026 году у УСН осталось ровно два объекта налогообложения и две стандартные ставки. Повышенные «переходные» 8% и 20% полностью отменены с 1 января 2025 года (п. 75 ст. 2 ФЗ от 12.07.2024 № 176-ФЗ).

| Параметр | УСН «Доходы» | УСН «Доходы минус расходы» |

|---|---|---|

| Ставка | 6% | 15% |

| База | Все доходы | Доходы — расходы |

| Минимальный налог | Нет | 1% от дохода |

| Уменьшение на взносы | Да, до 100% (без сотрудников) | Нет (взносы идут в расходы) |

| Региональная ставка | до 1% | до 5% |

| Когда выгоднее | Услуги, бьюти, школы, доход без больших расходов | Торговля, производство, расходы 60%+ от выручки |

| КУДиР | Только доходы | Доходы и расходы |

Выбор объекта вы делаете при подаче заявления на УСН (форма 26.2-1) при регистрации ИП или при переходе на УСН. Сменить объект можно только с начала следующего календарного года — об этом нужно уведомить ФНС до 31 декабря.

💡 Совет: Если сомневаетесь и доходов пока мало — берите УСН 6%. Её проще считать, в ней меньше шанс ошибиться, и при невысоких расходах она почти всегда выгоднее. Перейти на 15% можно через год, когда увидите реальную структуру расходов.

УСН 6% «Доходы»: для услуг, бьюти и онлайн-школ

Базовая ставка — 6% от всех поступивших доходов. Принцип расчёта простой: получили деньги → 6% от них уйдёт в налог. Если у вас сфера услуг или цифровой продукт — это почти всегда лучший вариант.

Что считается доходом

- Поступления на расчётный счёт от клиентов (юрлиц и физлиц).

- Поступления через эквайринг, СБП, ОФД-кассы.

- Полученные авансы (включая невозвратные).

- Безналичные операции через платёжные системы.

- Доходы в неденежной форме — по рыночной стоимости.

Доход признаётся кассовым методом: налог считается с фактически полученных денег, а не выставленных счетов. Это важно: если клиент должен 200 000 рублей, но не заплатил — налога с этой суммы нет, пока не оплатил.

Что НЕ доход

- Возврат от поставщика или сотрудника.

- Заёмные средства (кредит, заём от учредителя — если ИП работает по займу).

- Личные средства, внесённые ИП на счёт для пополнения оборотных средств.

- Возвращённый клиенту аванс (он уменьшит налогооблагаемую базу следующего периода).

⚠️ Важно: Поступления на личную карту физлица, привязанную к ИП, тоже считаются доходом, если деньги — за услуги. ФНС и банки умеют сопоставлять расходы и доходы (п. 1 ст. 86 НК РФ). Не «обходите» расчётный счёт — это один из самых частых поводов для доначислений.

Региональные ставки

Регионы могут снижать ставку УСН 6% до 1%. Лучшие варианты на 2026 год:

- Чечня: 1% бессрочно для всех видов деятельности.

- Калмыкия: 1% до 2030 года.

- Удмуртия: 1% для IT и онлайн-торговли.

- Мурманская область, ЯНАО: 1% для конкретных видов деятельности.

Но есть «правило трёх лет» (п. 28 ст. 2 ФЗ от 29.10.2024 № 362-ФЗ): при перерегистрации ИП в другом регионе пониженная ставка применяется только через 3 года. Поэтому переезд ради ставки имеет смысл только при долгосрочном планировании.

Пример для бьюти-мастера

Бровист, годовой доход 1 800 000 ₽, нет сотрудников.

- Налог УСН 6% = 1 800 000 × 6% = 108 000 ₽

- Фиксированные страховые взносы ИП за 2026: 57 390 ₽

- Дополнительный 1%: (1 800 000 — 300 000) × 1% = 15 000 ₽

- Итого взносов: 72 390 ₽

Уменьшаем налог УСН на взносы — налог становится: 108 000 — 72 390 = 35 610 ₽.

Эффективная нагрузка: (35 610 + 72 390) / 1 800 000 = 6% от дохода. Это уже лучше, чем НПД (4% × 0,1 эффективно или 6% при работе с юрлицами без учёта взносов) — но конкуренция режима всё равно с патентом, где налог может оказаться ниже.

УСН 15% «Доходы минус расходы»: для торговли и производства

Объект «Доходы минус расходы» подходит, когда у вас большая доля документально подтверждённых расходов: закупка товара, аренда, материалы, зарплата сотрудников.

Ставка и минимальный налог

Стандартная ставка — 15% от разницы между доходами и расходами. Регионы могут снижать до 5%.

Минимальный налог — 1% от дохода (не от прибыли). Если по итогам года расчёт даёт меньше — платите минимальный. Это страховка ФНС от убыточных компаний.

📋 Пример: Доход 5 000 000 ₽, расходы 4 800 000 ₽. Налог 15% от прибыли (200 000) = 30 000 ₽. Минимальный налог 1% от дохода = 50 000 ₽. Платите минимальный — 50 000 ₽. Разницу (20 000 ₽) можно включить в расходы следующего года.

Что можно учесть в расходах

С 2026 года перечень расходов на УСН 15% стал открытым (ФЗ от 28.11.2025 № 425-ФЗ). Раньше расходы были строго ограничены ст. 346.16 НК РФ — теперь правила приближены к налогу на прибыль (глава 25 НК РФ). Это большой плюс для бизнеса с нестандартной структурой расходов.

Базовые категории расходов:

- Закупка товара для перепродажи (списывается только после реализации клиенту).

- Аренда помещений и оборудования.

- Зарплата и страховые взносы за сотрудников.

- Материалы, сырьё, расходные элементы.

- Транспортные расходы, доставка.

- Услуги связи, интернет, банковские комиссии.

- Реклама и маркетинг.

- Лицензии, права на ПО.

- Налоги и сборы (кроме самого УСН).

Правила учёта

- Расход должен быть оплачен и документально подтверждён (договор, счёт-фактура или закрывающий акт, кассовый чек или платёжное поручение).

- Расход признаётся в момент оплаты, кроме закупки товара — там в момент реализации покупателю.

- Расходы на основные средства списываются в течение налогового периода равными долями.

Пример для магазина

Магазин одежды на маркетплейсе. Доход за год 12 000 000 ₽, расходы 9 600 000 ₽ (закупка товара + комиссия маркетплейса + логистика + банковские комиссии).

- УСН 15% = (12 000 000 — 9 600 000) × 15% = 360 000 ₽

- Минимальный налог = 12 000 000 × 1% = 120 000 ₽

- Платите УСН = 360 000 ₽ (он больше минимального)

- Плюс взносы ИП: 57 390 + (12 000 000 — 300 000) × 1% = 57 390 + 117 000 = 174 390 ₽

На УСН 15% страховые взносы идут в расходы (не уменьшают налог напрямую) — учли их при расчёте налоговой базы.

Как выбрать между 6% и 15%: формула безубыточности

Точка перелома между УСН 6% и УСН 15% — это доля расходов в выручке. Простая формула:

УСН 15% выгоднее, если: расходы > 60% от доходов

Если расходы меньше 60% — берите 6%. Если больше — 15%. Эта формула работает при стандартных ставках. С региональными ставками точка перелома смещается.

Пример расчёта точки перелома

Доход 1 000 000 ₽. При каких расходах УСН 15% станет выгоднее УСН 6%?

- УСН 6% от 1 000 000 = 60 000 ₽

- УСН 15% от прибыли = 60 000 ₽, когда прибыль = 400 000 ₽

- Значит, точка перелома: расходы 600 000 ₽ = 60% от дохода

Если расходов меньше 60% — 6% всегда дешевле. Если больше — 15%. На границе они равны.

Что учесть при выборе

- Подтверждённость расходов: на УСН 15% каждый расход нужен с документами. Сложно для услуг — там нет «закупки сырья».

- Возможность уменьшения на взносы: только на УСН 6% можно обнулить налог взносами. На УСН 15% они идут в расходы.

- Минимальный налог: на УСН 15% всегда платите минимум 1% от дохода — даже при убытке.

- Простота учёта: УСН 6% проще, особенно для микробизнеса.

- Гибкость: смена объекта возможна только раз в год.

Лимиты УСН в 2026 году

Лимиты для применения УСН в 2026 году с учётом коэффициента-дефлятора 1,090:

| Параметр | Значение |

|---|---|

| Лимит дохода для применения УСН в 2026 | 490,5 млн ₽ |

| Лимит для перехода с 2027 года (за 9 месяцев 2026) | 367,875 млн ₽ |

| Остаточная стоимость основных средств | 218 млн ₽ |

| Средняя численность работников | 130 человек |

| Доля участия других организаций | не более 25% |

Превысили лимит дохода — теряете право на УСН с начала квартала, когда превысили (п. 4 ст. 346.13 НК РФ). Автоматически переходите на ОСНО со всеми его обязанностями: НДС, налог на имущество, налог на прибыль (если ООО) или НДФЛ 13–22% (если ИП).

⚠️ Важно: Лимит считается нарастающим итогом с начала года. Превысили 490,5 млн ₽ в ноябре — пересчитываете налоги с 1 октября (с начала четвёртого квартала). И это включает НДС за весь IV квартал. Один такой случай может стоить миллионы.

Как контролировать лимит

- Ведите учёт доходов в КУДиР с накопительным итогом помесячно.

- При приближении к 80% лимита (около 400 млн) — обсудите с бухгалтером законные сценарии: перенос отгрузок и поступлений на следующий налоговый период в рамках договорных условий, открытие ООО под новые контракты, переход на ОСНО с подготовкой к работе с НДС. Дробление ИП на родственников — опасная схема: ФНС с 2025 года ведёт массовую кампанию по выявлению дробления (ст. 54.1 НК РФ), доначисления перекрывают всю экономию.

- При работе с маркетплейсами учитывайте доход по агентским отчётам — там часто проблемы с разметкой банками.

НДС для УСН с 2026 года: новый порог 20 млн

Самое болезненное изменение последних лет: с 2025 года ИП и компании на УСН стали плательщиками НДС, если доход превысил порог. В 2025 году порог был 60 млн, в 2026 — обвалился до 20 миллионов рублей.

| Год | Порог дохода без НДС |

|---|---|

| 2025 | 60 млн ₽ |

| 2026 | 20 млн ₽ |

| 2027 | 15 млн ₽ |

| 2028+ | 10 млн ₽ |

Если ваш доход за 2025 год не превысил 20 млн — в 2026 году НДС не платите автоматически (освобождение по ст. 145 НК РФ). Уведомлять ФНС об освобождении не нужно — оно срабатывает по факту.

Три варианта ставок при превышении

Если превысили 20 млн — выбираете один из режимов:

Вариант А — пониженные ставки без вычетов:

- 5% при доходе 20–272,5 млн ₽

- 7% при доходе 272,5–490,5 млн ₽

- Обязательство применять выбранную ставку 12 кварталов (3 года) подряд. С 2026 года можно один раз отказаться в первые 4 квартала.

- Главный плюс: не нужно собирать счета-фактуры от поставщиков для вычетов.

Вариант Б — стандартные ставки с вычетами:

- 22% базовая (повышена с 20% с 01.01.2026, ФЗ-176)

- 10% для продуктов, лекарств, детских товаров

- 0% для экспорта

- Можно зачитывать «входной» НДС от поставщиков.

💡 Совет: Если у вас услуги, консалтинг, IT с минимумом входящего НДС — берите 5%. Если торговля с большой закупкой у поставщиков-плательщиков НДС — считайте 22% с вычетами. На обороте 30 млн разница может составить 100–200 тысяч в год в обе стороны.

Что меняется в работе при появлении НДС

- Обязательная электронная декларация по НДС каждый квартал.

- Ведение книги покупок и книги продаж.

- ЭДО (электронный документооборот) для счетов-фактур.

- Усложнение договоров: указываете «в том числе НДС».

- Стоимость бухгалтерского сопровождения растёт в 3–5 раз: с 3 000–7 000 ₽/мес до 10 000–30 000 ₽/мес.

Если приближаетесь к порогу 20 млн или уже его пересекли — это момент, когда абонентное сопровождение становится критичным. Без бухгалтера риск пропустить уведомление, ошибиться в выборе ставки или не учесть переход.

📋 Подходит ваш доход к 20 млн? Разберём, какую ставку выбрать и как организовать переход без штрафов. Записаться на консультацию

Авансовые платежи и декларация: сроки и расчёт

УСН платится четыре раза в год: три авансовых платежа в течение года + итоговый налог по итогам года.

Сроки авансовых платежей в 2026 году

Все платежи и уведомления идут через единый налоговый счёт (ЕНС). Уведомление о начисленных авансах подаётся до 25-го числа месяца, оплата — до 28-го числа того же месяца.

| Период | Уведомление о начислении | Срок уплаты |

|---|---|---|

| I квартал 2026 | до 25 апреля 2026 | до 28 апреля 2026 |

| Полугодие 2026 | до 25 июля 2026 | до 28 июля 2026 |

| 9 месяцев 2026 | до 25 октября 2026 | до 28 октября 2026 |

| Итог года 2026 (декларация) | — | до 28 апреля 2027 |

Декларация УСН за год сдаётся:

- ИП: до 25 апреля 2027 года

- ООО: до 25 марта 2027 года

Как считается аванс

Расчёт идёт нарастающим итогом с начала года. То есть в III квартале вы считаете налог не за III квартал, а за 9 месяцев, и вычитаете то, что уже уплачено за полугодие.

Пример для УСН 6%:

I квартал — доход 500 000 ₽:

- Налог за I квартал = 500 000 × 6% = 30 000 ₽

- Аванс к уплате: 30 000 ₽

Полугодие — доход накопительно 1 200 000 ₽:

- Налог за полугодие = 1 200 000 × 6% = 72 000 ₽

- Уже заплатили за I квартал: 30 000 ₽

- Аванс к уплате за II квартал: 72 000 — 30 000 = 42 000 ₽

И так далее. На УСН 6% не забываем вычитать страховые взносы — об этом отдельно ниже.

Что бывает за пропуск

- Пропуск уведомления — штраф 200 ₽ (ст. 126 НК РФ).

- Пропуск платежа — пеня 1/300 ставки ЦБ за каждый день просрочки + штраф 20% от неуплаченной суммы при доначислении (ст. 122 НК РФ).

- Не сдали декларацию вообще — штраф 5% от неуплаченной суммы за каждый месяц просрочки, минимум 1 000 ₽, максимум 30% (ст. 119 НК РФ).

- Заблокируют счёт через 20 рабочих дней после пропуска декларации (ст. 76 НК РФ).

Уменьшение УСН на страховые взносы ИП

Это главная льгота УСН 6% и самая частая ошибка в учёте.

Фиксированные взносы ИП в 2026 году

| Вид взноса | Сумма |

|---|---|

| Фиксированные взносы (ОПС + ОМС) | 57 390 ₽ |

| Дополнительный 1% с дохода свыше 300 000 ₽ | до 321 818 ₽ |

| Предельная общая сумма | 379 208 ₽ |

| Срок уплаты фиксированных | до 28 декабря 2026 |

| Срок уплаты дополнительного 1% | до 1 июля 2027 |

Как уменьшается налог

Для УСН 6% без сотрудников: налог можно уменьшить на 100% взносов. То есть если взносы больше налога — налог обнуляется. Это работает с 2023 года: достаточно того, что взносы подлежат уплате в этом году, фактическая уплата не требуется (п. 3.1 ст. 346.21 НК РФ).

Для УСН 6% с сотрудниками: уменьшение на сумму взносов (свои + за работников) ограничено 50% налога.

Для УСН 15%: взносы не уменьшают налог напрямую, а включаются в расходы.

Когда обнуляется налог УСН 6%

📋 Пример: ИП без сотрудников, доход 800 000 ₽. Налог УСН 6% = 48 000 ₽. Взносы за 2026: 57 390 + (800 000 — 300 000) × 1% = 57 390 + 5 000 = 62 390 ₽. Вычитаем взносы из налога: 48 000 — 62 390 < 0. Налог УСН = 0 ₽. Платите только взносы 62 390 ₽. Эффективная нагрузка: 7,8% от дохода.

Когда взносов не хватает

При доходе 2 000 000 ₽: налог УСН 6% = 120 000 ₽. Взносы = 57 390 + 17 000 = 74 390 ₽. Налог после уменьшения: 120 000 — 74 390 = 45 610 ₽. Эффективная нагрузка налогом: 5,9%.

Когда платить взносы для максимального эффекта

Чтобы уменьшать налог в каждом квартале — взносы нужно платить до конца квартала, в счёт которого хотите учесть. Можно платить и помесячно. Тогда аванс по УСН в каждом квартале будет уменьшен на взносы того периода.

💡 Совет: Многие ИП платят все взносы одной суммой в декабре. Это не оптимально: получается, что весь год вы платили авансы УСН без уменьшения, а в IV квартале они вдруг обнулились. Деньги были «заморожены» в ФНС. Платите взносы помесячно или раз в квартал.

КУДиР для ИП на УСН

Книга учёта доходов и расходов (КУДиР) — обязательный налоговый регистр для всех на УСН (ст. 346.24 НК РФ). Это основа для расчёта налога и декларации.

Что в ней должно быть

Для УСН 6%: только доходы. Каждое поступление с датой, номером первичного документа (платёжка, кассовый чек), суммой и контрагентом.

Для УСН 15%: доходы и расходы. По каждому расходу — документ-основание, дата оплаты, контрагент, назначение платежа, сумма.

Как вести

КУДиР можно вести:

- На бумаге — распечатать форму, утверждённую приказом Минфина от 22.10.2012 № 135н, заполнять вручную. Шиться, нумероваться, подписываться. На практике почти никто так не делает.

- В Excel/Google Sheets — самый простой вариант для микробизнеса.

- В бухгалтерской программе — 1С, Контур, Моё дело, СБИС. Автоматизация с банком.

КУДиР не сдаётся в ФНС автоматически — её предъявляют только по запросу (камеральная или выездная проверка).

Главные правила

- Записи — строго в хронологическом порядке по дате поступления/списания.

- Каждая запись — с подтверждающим документом.

- Округление — до рублей, без копеек.

- Книгу нужно хранить 5 лет после года, в котором она использовалась (ст. 23 НК РФ).

⚠️ Важно: Если в ходе проверки КУДиР не предоставлена или содержит грубые нарушения — штраф 10 000 ₽ за один налоговый период (ст. 120 НК РФ). При искажении налоговой базы на 10% и более — 20% от неуплаченного налога, минимум 40 000 ₽.

Переход на УСН: с НПД, с патента, с ОСНО

УСН — добровольный режим. На него можно перейти при регистрации ИП или в установленные сроки в дальнейшем.

При регистрации ИП

Подаёте заявление по форме 26.2-1 в течение 30 дней с даты регистрации. Если опоздать — будете на ОСНО до начала следующего года.

С ОСНО на УСН

Только с 1 января следующего года. Заявление подаётся до 31 декабря текущего года. Нельзя перейти посередине года.

С НПД на УСН

В течение 20 дней с даты снятия с НПД (ч. 6 ст. 15 ФЗ-422). Превысили лимит 2,4 млн — снятие происходит автоматически, и тут важно успеть подать заявление, иначе попадаете на ОСНО с 13–22% НДФЛ и НДС.

С патента на УСН

Здесь нюанс: одновременно действует «основной» режим под патентом. Если у вас уже есть УСН в качестве основного — патент просто закрывается, и доходы автоматически облагаются по УСН.

Если основной режим — ОСНО, и вы слетели с патента (превысили лимит 20 млн, перестали соответствовать виду деятельности) — переходите на ОСНО с начала периода патента. Это часто стоит десятки и сотни тысяч в виде НДФЛ и НДС.

⚠️ Важно: Я говорю об этом на каждой консультации: всегда подкладывайте УСН под патент. Подача заявления 26.2-1 ничего не стоит, но защищает от катастрофы. Тысячи ИП в конце 2025 года, когда лимит патента упал до 20 млн, оказались на ОСНО с миллионными доначислениями — именно потому, что не подложили УСН.

Смена объекта внутри УСН (6% ↔ 15%)

Сменить объект налогообложения можно только с 1 января следующего года. Заявление в свободной форме (или по форме 26.2-6) — до 31 декабря. Внутри года — нельзя.

Примеры расчёта для разных сегментов

Возьму четыре типичных сегмента и покажу, как считать УСН и какие нюансы есть в каждом.

Бьюти-мастер (УСН 6%, без сотрудников)

Профиль: маникюр и эпиляция, доход 2 400 000 ₽ в год, нет сотрудников.

- Налог УСН 6% = 2 400 000 × 6% = 144 000 ₽

- Взносы: 57 390 + (2 400 000 — 300 000) × 1% = 57 390 + 21 000 = 78 390 ₽

- Налог после уменьшения: 144 000 — 78 390 = 65 610 ₽

- Итого в бюджет: 78 390 + 65 610 = 144 000 ₽

- Эффективная нагрузка: 6% от дохода

В таком сценарии стоит сравнить с патентом — в большинстве регионов патент будет дешевле, особенно если он полностью покрывается взносами.

Если у вас бьюти-проект — там не только налоги, но и 152-ФЗ для базы клиентов, уведомление в Роспотребнадзор, договоры на услуги. Подробнее — на странице услуги «бухгалтер для салона красоты».

Онлайн-школа (УСН 6%, 2 сотрудника)

Профиль: эксперт + 2 кураторов, доход 8 000 000 ₽ в год.

- Налог УСН 6% = 8 000 000 × 6% = 480 000 ₽

- Взносы ИП за себя: 57 390 + (8 000 000 — 300 000) × 1% = 57 390 + 77 000 = 134 390 ₽

- Взносы за сотрудников: примерно 600 000 ₽ (зависит от зарплат)

- Общая сумма взносов: 134 390 + 600 000 = 734 390 ₽

- Уменьшение налога — не более 50% (с сотрудниками): максимум 240 000 ₽

- Налог УСН после уменьшения: 480 000 — 240 000 = 240 000 ₽

Эффективная нагрузка только по налогу УСН: 3%. Плюс зарплатные взносы. На этом обороте УСН 6% обычно лучший выбор: расходов мало (хостинг, реклама, оплата кураторам по ГПХ), большая часть затрат — фонд оплаты труда и взносы.

Услуги (УСН 6%, ИП без штата)

Профиль: фрилансер-консультант, доход 3 600 000 ₽ в год.

- Налог УСН 6% = 216 000 ₽

- Взносы: 57 390 + 33 000 = 90 390 ₽

- Налог после уменьшения: 216 000 — 90 390 = 125 610 ₽

- Итого в бюджет: 216 000 ₽

- Эффективная нагрузка: 6%

Минимум документов, минимум учёта, КУДиР только по доходам. Главная задача — корректно учитывать поступления (особенно если работаете с физлицами через переводы).

Розничная торговля (УСН 15%, ИП с продавцом)

Профиль: магазин товаров для дома, доход 9 000 000 ₽, расходы 6 800 000 ₽ (закупка 6 млн, аренда 500 тыс., зарплата 300 тыс.).

- Прибыль = 9 000 000 — 6 800 000 = 2 200 000 ₽

- УСН 15% = 2 200 000 × 15% = 330 000 ₽

- Минимальный налог 1% от дохода = 90 000 ₽

- Платите УСН = 330 000 ₽ (он больше минимального)

- Взносы ИП за себя (вошли в расходы): 57 390 + 87 000 = 144 390 ₽

Здесь УСН 15% явно выгоднее 6%. На 6% было бы 540 000 ₽ налога против 330 000 на 15%.

Типичные ошибки и штрафы

За 10 лет практики я насчитал десятки ошибок ИП на УСН. Вот семь самых дорогих.

1. Не подложена УСН под патент

Самая дорогая ошибка. Слетели с патента — попадаете на ОСНО. Я подробно описал это в статье про патент для ИП в 2026. Решение: подать форму 26.2-1 на УСН при регистрации ИП, даже если основной режим — патент.

2. Декларация не сдана вовремя

Штраф 5% от неуплаченного налога за каждый месяц, максимум 30%. Минимум 1 000 ₽. Через 20 рабочих дней — блокировка счёта.

3. Не подано уведомление о начислении аванса в ФНС

Штраф 200 ₽ за уведомление. Деньги «висят» на ЕНС невыясненными, ФНС начисляет пени.

4. Взносы уплачены не помесячно

Налог УСН авансами уплачен в полном размере. В декабре платите взносы — получается переплата по налогу. Деньги «заморожены» в бюджете до подачи заявления на возврат. Решение: платить взносы помесячно или раз в квартал.

5. КУДиР не ведётся

Штраф 10 000 ₽ за один налоговый период. При искажении базы на 10%+ — 20% от неуплаченного налога, минимум 40 000 ₽. И главное — нечем доказывать расчёт налога при проверке.

6. Поступления на личную карту не отражены

Банки и ФНС умеют сопоставлять. Доход всё равно «всплывёт» — например, через анализ крупных покупок физлица, превышающих официальные доходы. Доначисление + штраф 40% (умышленно).

7. Превышение лимита 20 млн без НДС-уведомления

Не заметили, что превысили — ФНС доначислит НДС с момента превышения + штраф 20% + пени. Контролируйте лимит ежемесячно.

Где обычно горят бьюти, школы, торговля

| Сегмент | Самая частая ошибка |

|---|---|

| Бьюти-мастера | Не подана УСН под патент, фото клиентов без согласия → штрафы РКН |

| Онлайн-школы | Возвраты не оформлены документально, выбор объекта неоптимален |

| Услуги (фрилансеры) | Поступления на личную карту, не пробитые в КУДиР |

| Торговля | Расходы без подтверждающих документов, ошибки с маркетплейсами |

Если у вас уже накопились нарушения за прошлые периоды — можно провести разово, без перехода на абонентку.

FAQ

Можно ли совмещать УСН и патент?

Да, и для большинства ИП на патенте это обязательно. Заявление на УСН (26.2-1) подаётся при регистрации или до 31 декабря в общем порядке. УСН будет основным режимом, патент — для отдельных видов деятельности.

Что делать, если ИП открыт давно, а УСН не подавали?

Подать заявление 26.2-1 на УСН с 1 января следующего года. До этого момента — на ОСНО (или на патенте, если он подан).

Сколько составляет минимальный налог УСН 15%?

1% от полученного дохода за налоговый период. Платится, если расчётный налог по итогам года меньше этого минимума. Разницу можно учесть в расходах следующего года.

Когда платить дополнительный 1% страховых взносов?

До 1 июля 2027 года за 2026 год. Можно уплатить раньше — главное, не пропустить срок.

Можно ли уменьшить налог УСН на взносы, уплаченные в декабре?

Да, если вы их фактически уплатили или они подлежат уплате в этом году. С 2023 года для уменьшения УСН достаточно того, что взносы относятся к этому налоговому периоду (п. 3.1 ст. 346.21 НК РФ). Но для уменьшения авансов в течение года — лучше платить помесячно или раз в квартал.

Что выгоднее для ИП с сотрудниками — УСН 6% или УСН 15%?

Зависит от структуры расходов. На УСН 6% можно уменьшить налог на взносы (включая взносы за сотрудников) до 50%. На УСН 15% взносы за сотрудников — это расход. Если зарплатные расходы — единственный заметный расход, и они в районе 30–40% выручки, чаще выгоднее УСН 6%.

Как часто можно менять объект (6% ↔ 15%)?

Раз в год, с 1 января. Подаёте уведомление до 31 декабря предыдущего года. Внутри года менять нельзя.

Что будет, если за год доход вырастет выше 490,5 млн?

С начала квартала, в котором превысили, теряете право на УСН и переходите на ОСНО. Пересчитываете НДС, налог на прибыль (для ООО) или НДФЛ (для ИП), сдаёте «слетевшую» декларацию УСН. Самый частый сценарий — нужна срочная помощь бухгалтера.

Что делать прямо сейчас

Короткий чек-лист, чтобы не нарваться на сюрпризы в 2026:

✅ Проверьте, есть ли у вас УСН в качестве основного режима (особенно если вы на патенте).

✅ Сверьте свой доход за 2025 год с порогом НДС 20 млн. Если близко — обсудите с бухгалтером выбор ставки (5%, 7% или 22% с вычетами).

✅ Если до сих пор не платите взносы помесячно — поставьте календарь на квартал, чтобы вычитать их из авансов УСН.

✅ Заведите КУДиР, если её до сих пор нет. Excel-файла достаточно.

✅ За 2 месяца до 25 апреля 2027 — соберите данные для декларации УСН за 2026 год. Сверка с банком, эквайрингом, ОФД.

✅ Если есть бьюти-салон, онлайн-школа или торговля — проверьте, что у вас закрыты «обвязки»: 152-ФЗ, онлайн-касса, договоры с клиентами.

✅ Если за прошлые периоды есть «хвосты» — закройте их разово, не откладывая. Чем дольше копится, тем дороже разбираться.

Если в любом из этих пунктов возникает «не уверен» — это и есть момент, когда стоит подключить бухгалтера. УСН — формально «упрощённая», но цена ошибки в 2026 году с НДС-порогом 20 млн стала выше, чем когда-либо.

📋 Готов передать УСН в надёжные руки? Возьмём на сопровождение ИП на УСН за 3 000 ₽/мес. Считаем авансы, ведём КУДиР, сдаём декларацию, общаемся с ФНС. Узнать подробнее →

Об авторе

Владимир Алдушин — руководитель консалтингового агентства бухгалтерии и права. Предприниматель с 16-летним опытом в IT, госзакупках, производстве и консалтинге. С командой сопровождаем ИП и микробизнес: бухгалтерия, налоги, документы по 152-ФЗ. Официальный партнёр Альфа-Банка и Сбера, бизнес-ментор Сбера, спикер «Мой бизнес».

Информация актуальна на май 2026 года. Законодательство может измениться. Для решения конкретной ситуации рекомендуем обратиться за индивидуальной консультацией. Эта статья носит информационный характер и не является налоговой консультацией.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше