Патент для салона красоты и парикмахерской в 2026 году: расчёт, лимиты, виды услуг

Полный гайд по патенту на парикмахерские и косметические услуги в 2026 году: какие бьюти-услуги под патент, расчёт стоимости по регионам, лимит 20 млн ₽, уменьшение на взносы до нуля, подкладка УСН и торговля косметикой под маркировкой.

✅ Статья актуальна на май 2026 года. Учтены изменения по главе 26.5 НК РФ (патент), снижение лимита дохода до 20 млн ₽ с 2026 года, ФЗ-176 от 12.07.2024, обязательное снижение стоимости патента на страховые взносы (п. 1.2 ст. 346.51 НК РФ).

Коротко о главном

Патент — самый выгодный налоговый режим для бьюти-мастеров и салонов красоты в 2026 году. Стоимость патента — фиксированная сумма, которая не зависит от вашего реального дохода, и её можно полностью обнулить страховыми взносами. Но с 2026 года лимит дохода на патенте упал с 60 до 20 миллионов рублей, поэтому ошибка с превышением стоит дороже, чем когда-либо. В этой статье разбираю: какие именно бьюти-услуги подходят под патент, как считать его стоимость в своём регионе, как обнулить взносами, обязательную подкладку УСН и типичные ошибки салонов.

Содержание

- Почему патент — лучший режим для бьюти

- Какие бьюти-услуги попадают под патент

- Как считается стоимость патента

- Примеры стоимости патента по регионам

- Лимиты патента в 2026 году

- Обнуление стоимости патента взносами

- Совмещение патента и УСН — обязательно

- Торговля косметикой в салоне: маркировка и режим

- Кадры в салоне на патенте: лимит 15 человек

- Онлайн-касса на патенте в бьюти

- Когда патент перестаёт быть выгодным

- Подача заявления на патент: сроки и порядок

- Типичные ошибки и риски

- FAQ

- Что делать прямо сейчас

Остались вопросы?

Разберём вашу ситуацию и подскажем решение

Почему патент — лучший режим для бьюти

Патент (глава 26.5 НК РФ) — это специальный режим, при котором ИП покупает «разрешение» на занятие конкретным видом деятельности на определённый срок (от 1 до 12 месяцев). Стоимость патента фиксированная и зависит только от региона, вида деятельности и количества показателей (мастеров, точек, кв. метров).

Главные преимущества для бьюти

- Фиксированная стоимость. Заработали 500 000 в месяц или 50 000 — налог одинаковый. Это удобно для сезонных или растущих салонов.

- Полное обнуление взносами. ИП без сотрудников может уменьшить стоимость патента до нуля за счёт страховых взносов (57 390 ₽ в 2026). С сотрудниками — до 50%.

- Нет декларации. Только заявление на патент + книга учёта доходов (КУД, не КУДиР). Декларация по УСН подаётся только если есть подкладочный режим (а он должен быть — см. ниже).

- Простая отчётность. Минимум контактов с ФНС.

В нашей практике патент — выбор по умолчанию для 80% бьюти-мастеров и салонов с оборотом до 20 миллионов в год.

Какие бьюти-услуги попадают под патент

Глава 26.5 НК РФ (ст. 346.43) перечисляет виды деятельности, на которые можно купить патент. Для бьюти — это:

- Парикмахерские и косметические услуги (подп. 3 п. 2 ст. 346.43 НК РФ) — самый широкий код. Под него попадает почти весь бьюти: стрижки, окрашивание и укладки, маникюр и педикюр, наращивание и оформление ногтей, брови и ресницы (моделирование, ламинирование, наращивание), перманентный макияж, эпиляция и депиляция (шугаринг, воск, лазер без медлицензии), массаж лица и тела, СПА-уход, эстетическая (немедицинская) косметология, услуги барбершопа и визажиста.

- Услуги татуажа, татуировки — в ряде регионов выделены в отдельный вид деятельности.

Большинство бьюти-ниш закрывается одним кодом «парикмахерские и косметические услуги» — отдельный патент на каждую процедуру не нужен. Главное — чтобы фактические услуги совпадали с заявленным видом деятельности.

Что НЕ покрывает патент для бьюти

- Медицинская косметология (инъекции, лазер, аппаратные процедуры) — не входит в код «парикмахерские и косметические услуги». Но это не значит, что патента нет: для неё есть отдельный патент на медицинскую деятельность (подп. 38 п. 2 ст. 346.43 НК РФ) — при условии, что у ИП есть медицинская лицензия и этот вид включён в перечень патента в вашем регионе. Подробнее об этом ниже.

- Продажа уходовой косметики, средств, аксессуаров — это розничная торговля, отдельный вид деятельности. На неё берётся отдельный патент на розничную торговлю либо доход проводится через УСН (подробно — в разделе про торговлю косметикой ниже).

- Обучение и мастер-классы (если салон учит мастеров, проводит курсы) — это тоже отдельный вид деятельности, на него есть свой патент. Тонкости образовательной деятельности разбираем в статье образовательная лицензия в 2026 году.

💡 На одном ИП можно держать сколько угодно патентов одновременно — хоть пять, хоть пятьдесят. Главное: вовремя оплачивать каждый. Если вы оказываете услуги, обучаете мастеров и продаёте косметику, это нормально оформляется как три патента (на услуги, на обучение и на розничную торговлю), плюс подложенная под них УСН. Каждый патент считается отдельно, а общий лимит дохода — один на всё ИП (см. ниже).

Региональные особенности

Регионы вправе:

- Добавлять виды деятельности в патент.

- Снижать стоимость патента.

- Дробить виды деятельности по подгруппам (например, отдельно маникюр и отдельно педикюр).

Точный список и стоимость нужно смотреть в законе о патенте вашего региона. Можно посчитать через калькулятор патента ФНС или мы посчитаем индивидуально.

Как считается стоимость патента

Формула простая:

Стоимость патента = расчётный доход × 6%

«Расчётный доход» — это не ваша реальная выручка, а специальная величина, которую регион установил для вашего вида деятельности (в законе она называется «потенциально возможный к получению доход»). Сколько вы заработали на самом деле — на стоимость патента не влияет. Этот расчётный доход обычно зависит от:

- числа работников (включая самого ИП);

- числа точек, где оказываются услуги;

- площади (для торговли — площади торгового зала).

Срок патента

Можно взять патент на любой период от 1 до 12 месяцев в пределах календарного года. Цена пропорциональна сроку:

- Патент на 6 месяцев = расчётный доход × 6% × 6/12.

- Патент на 3 месяца = расчётный доход × 6% × 3/12.

Сроки оплаты

- Патент сроком до 6 месяцев — оплачивается одним платежом до окончания срока действия.

- Патент сроком от 6 до 12 месяцев — 1/3 в первые 90 дней, остальные 2/3 до окончания срока.

Все платежи идут через единый налоговый счёт (ЕНС).

Как узнать стоимость патента в своём регионе

Стоимость патента сильно различается даже для соседних регионов: расчётный доход устанавливает региональный закон, и для одних и тех же парикмахерских услуг в двух соседних областях цена может отличаться в разы. Плюс она зависит от числа мастеров и точек. Поэтому единой «таблицы цен по городам», которой можно доверять, не существует — любые округлённые цифры из интернета быстро устаревают и вводят в заблуждение.

Есть два надёжных способа узнать точную сумму:

- Официальный калькулятор ФНС — patent.nalog.ru. Выбираете регион, вид деятельности, срок и число работников — он считает стоимость по действующему закону вашего региона.

- Закон о патенте вашего субъекта РФ — там расчётный доход для каждого вида деятельности прописан напрямую.

📋 Не хотите разбираться в региональном законе? Посчитаем стоимость патента под ваш салон — с учётом региона, числа мастеров, набора услуг и торговли косметикой — и подскажем, выгоднее ли он, чем УСН или НПД.

Лимиты патента в 2026 году

Это самое важное изменение последних лет. С 1 января 2026 года лимит дохода на патенте упал с 60 до 20 миллионов рублей (ст. 346.45 НК РФ).

Главные лимиты

| Параметр | Значение |

|---|---|

| Лимит дохода в год по ВСЕМ патентам | 20 000 000 ₽ |

| Лимит численности работников | 15 человек |

| Площадь торгового зала / зала обслуживания | 150 кв. м (для торговли/общепита, не для бьюти) |

Лимит считается по всему ИП, а не по каждому патенту

Это ключевой момент, на котором горят. 20 млн ₽ — это потолок по всем доходам ИП вместе, а не по каждому виду деятельности и не по каждому патенту в отдельности. Если у вас три патента (услуги, обучение, торговля) плюс подложенная УСН, складывается весь доход: и патентный, и усн-овский. Часто аннулирование прилетает внезапно: продали что-то на УСН, общая сумма перешла 20 млн, и патент задним числом слетел.

Лимит снижается каждый год — и проверяется по прошлому году

Это самое опасное изменение. Лимит не просто падает — право на патент в следующем году зависит от дохода за текущий:

- 2026 год — лимит 20 млн ₽. Превысили в течение года — теряете право на патент.

- Хотите работать на патенте в 2027 году — за 2026 год нельзя превысить 15 млн ₽.

- Хотите работать на патенте в 2028 году — за 2027 год нельзя превысить 10 млн ₽.

То есть планку для следующего года нужно держать в голове уже сейчас.

Что происходит при превышении 20 млн в 2026

Если доход за год перешёл 20 млн ₽, вы теряете право на патент с начала периода, на который он выдан — и налог за этот период пересчитывается по подложенной УСН (6% или 15%). Не «с месяца превышения», а за весь срок действия конкретного патента.

💡 Лайфхак для тех, кто близок к 20 млн. Если вы понимаете, что в 2026 году можете перешагнуть 20 млн, не берите патент сразу на весь год — берите его короткими отрезками (например, помесячно или поквартально). Логика простая: при слёте пересчитают под УСН только тот патент, который действовал в момент превышения. Если действовал годовой патент, пересчитают весь год. Если месячный, то только последний месяц. Разница в доплате может быть в разы.

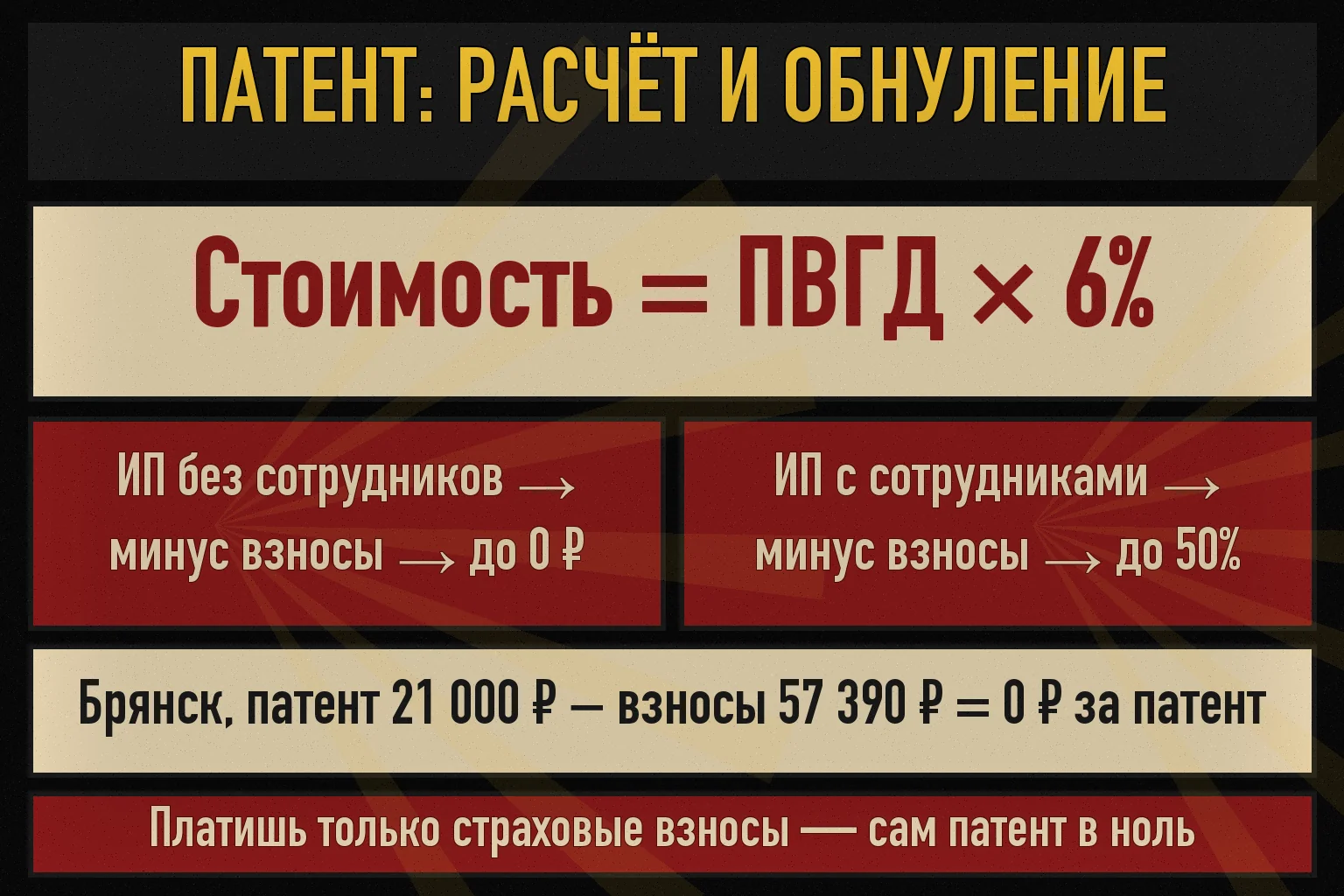

Обнуление стоимости патента взносами

Это главное преимущество патента в 2026 году и одна из самых частых ошибок.

Как работает уменьшение

По п. 1.2 ст. 346.51 НК РФ ИП может уменьшить стоимость патента на сумму уплаченных страховых взносов:

- ИП без сотрудников — до 100% стоимости патента (вплоть до нуля).

- ИП с сотрудниками — до 50% стоимости.

Учитываются:

- Фиксированные страховые взносы ИП за себя (57 390 ₽ в 2026).

- Дополнительный 1% с дохода свыше 300 000 ₽.

- Страховые взносы за сотрудников.

- Взносы на травматизм и пособия по нетрудоспособности (для сотрудников).

Развеем главный страх: 1% считается НЕ от вашей выручки

Многие боятся, что дополнительный 1% взносов придётся платить со всего реального дохода салона. Это не так. На патенте 1% считается с того самого расчётного дохода (который установил регион), а не с фактической выручки:

1% = (расчётный доход по патенту − 300 000 ₽) × 1%

Сколько вы заработали на самом деле — на размер взносов не влияет. Если расчётный доход по вашему патенту меньше 300 000 ₽ — дополнительный 1% вообще не платится.

Когда взносы должны быть уплачены

- Фиксированные взносы ИП за себя можно учесть для уменьшения патента, даже если вы их ещё не уплатили — достаточно того, что они подлежат уплате в этом году (правило действует с 2023 года, ФЗ-389 от 31.07.2023).

- Взносы за сотрудников — только после фактической уплаты в бюджет.

Уведомление об уменьшении

Чтобы уменьшение сработало, нужно подать в ФНС уведомление об уменьшении стоимости патента на взносы (форма КНД 1112021). Без уведомления налоговая не уменьшит патент — его придётся платить полностью.

📋 Пример полного обнуления: ИП-маникюрист, годовой патент стоит 21 000 ₽. Фиксированные страховые взносы ИП за 2026 — 57 390 ₽, и их сумма больше стоимости патента. ИП подаёт уведомление об уменьшении — и платить за сам патент не нужно вообще: 21 000 ₽ полностью перекрываются взносами. В бюджет уходят только страховые взносы, которые ИП и так обязан платить.

Когда взносов не хватает

Если стоимость патента выше суммы взносов — часть платите. Например: патент 100 000 ₽, взносы 57 390 ₽. К уплате патент: 100 000 — 57 390 = 42 610 ₽.

Если ИП с сотрудниками: уменьшение ограничено 50%. Например, патент 100 000 ₽, общие взносы 200 000 ₽. Уменьшение — 50% = 50 000 ₽. К уплате патент: 50 000 ₽.

Этот режим даёт салонам с командой огромную экономию, особенно в регионах с невысоким расчётным доходом по патенту.

Совмещение патента и УСН — обязательно

Это самое важное правило, о котором забывают 80% мастеров и салонов: под патент ВСЕГДА должна быть подложена УСН.

Почему

Патент — это «надстройка» над основным режимом. Если у вас в ИП основной режим не указан — по умолчанию это ОСНО. Это значит:

- Если слетите с патента (превысили лимит 20 млн, нарушили требования вида деятельности) — попадаете на ОСНО задним числом с НДФЛ 13–22% и НДС 22%.

- Если продали что-то «не патентное» (например, уходовую косметику в салоне) — этот доход облагается ОСНО, а не патентом.

Как подложить УСН

При регистрации ИП — подайте форму 26.2-1 одновременно с заявлением на патент. Если ИП уже открыт без УСН — можете перейти на УСН с 1 января следующего года, подав заявление до 31 декабря.

Подложка УСН ничего не стоит. Если все доходы идут через патент — декларация УСН будет нулевая. Но это страховка от катастрофы.

⚠️ Реальный кейс: В январе 2026 года клиент пришёл с проблемой: ИП на патенте, год назад превысил доход 60 млн (тогда лимит был ещё актуален), потерял патент. Без УСН он попал на ОСНО с НДФЛ 22% + НДС 20%. Доначисления составили около 1 200 000 ₽. Если бы была подложена УСН, он заплатил бы 540 000 ₽ (УСН 6%). Разница — 660 000 ₽.

Подробнее про патент в общем — в статье патент для ИП в 2026 году.

Торговля косметикой в салоне: маркировка и режим

Почти каждый второй салон попутно продаёт клиентам уходовую косметику, шампуни, средства для волос и ногтей. Это отдельный вид деятельности — розничная торговля, и патент на услуги её не покрывает. А с 2026 года к этому добавился ещё один фактор.

С 1 июля 2026 косметика — под «Честным знаком»

С 1 июля 2026 года вся косметика и бытовая химия (шампуни, кремы, декоративная косметика, средства для волос и ногтей) попадает под обязательную маркировку «Честный знак». Это меняет правила игры для продажи косметики в салоне — подробный разбор в статье Честный знак: маркировка товаров.

Почему на НПД торговать косметикой нельзя

Если вы как мастер работаете на НПД (самозанятость) — продавать покупную косметику вы не можете в принципе:

- НПД запрещает перепродажу товаров — разрешены только товары собственного производства (ст. 4 ФЗ-422).

- НПД запрещает торговлю маркированными товарами, а косметика с 1 июля 2026 — именно такая.

Нарушение — это автоматическая потеря НПД, доначисление 13% НДФЛ за весь период и штраф. Вывод: торговать косметикой можно только в статусе ИП или ООО.

Два законных способа продавать косметику в салоне

Если вы ИП на патенте по услугам, для продажи косметики есть два варианта:

- УСН-подкладка 6%. Та самая УСН, которая и так должна быть подложена под патент (см. раздел выше). Продажа косметики идёт как доход по УСН — платите 6% с выручки от товаров. Просто, без второго патента.

- Отдельный патент на розничную торговлю. Берётся как второй патент. Его стоимость считается по площади торгового зала: если под витрину с косметикой выделена небольшая площадь (2–5 кв. м), патент выйдет недорогим. Тогда вся розница идёт по этому патенту, а не облагается УСН.

💡 Как выбрать. Если продаёте косметику «на сдачу» к услугам (небольшие суммы) — проще пустить через УСН 6%. Если торговля заметная и регулярная — посчитайте отдельный розничный патент по площади: на больших оборотах он часто выходит дешевле, чем 6% с выручки. В обоих случаях доход от торговли тоже идёт в общий лимит 20 млн ₽.

⚠️ Важно для всех: при продаже маркированной косметики нужна онлайн-касса с поддержкой кодов маркировки и 2D-сканер штрих-кодов. Касса на патенте для бьюти и так обязательна (см. раздел про кассу ниже) — но для торговли маркированным товаром к ней добавляются требования по работе с «Честным знаком».

Кадры в салоне на патенте: лимит 15 человек

Если у вас салон с мастерами — есть лимит на число работников.

Правило

Не более 15 наёмных работников по ВСЕМ видам деятельности (включая патент, УСН, любые режимы).

Кто считается работником

- Сотрудники по трудовому договору.

- Внешние совместители.

- Работники по договорам ГПХ (включая самозанятых) — спорный вопрос, ФНС часто включает в подсчёт.

ИП сам в численность не входит.

Что делать при превышении

Если салон растёт и приближается к 15 работникам — законный путь один: перейти на УСН, где лимит до 130 сотрудников. Это прозрачно и безопасно.

⚠️ Чего делать НЕ стоит. Соблазн «разделить бизнес на несколько ИП» (на родственников, на сотрудников), чтобы у каждого был свой патент и свой лимит, — это дробление бизнеса, и в 2026 году это один из главных рисков. ФНС научилась выявлять формальное дробление автоматически: общие помещения, единый бренд, общая касса и клиентская база, перетекание сотрудников. Доначисления при доказанном дроблении перекрывают всю мнимую экономию, плюс штрафы и пени. Если упёрлись в лимит, это сигнал переходить на УСН, а не плодить ИП. Подробный разбор, как ФНС ловит дробление и чем это заканчивается, — в видео «Дробление бизнеса 2026: ФНС шлёт требования».

Оформлять часть мастеров как «ИП на НПД с арендой кресла» тоже опасно: если по факту это штатная работа (график, подчинение, рабочее место салона), ФНС переквалифицирует это в трудовые отношения. Разбор — в статье самозанятые вместо сотрудников: риски 2026.

Подробнее о рисках самозанятости вместо трудоустройства — в статье самозанятые вместо сотрудников: риски 2026.

Онлайн-касса на патенте в бьюти

Это один из самых запутанных вопросов.

Когда касса нужна

Для большинства бьюти-услуг на патенте касса нужна с 2021 года. В том числе для:

- Маникюра и педикюра.

- Косметологии (немедицинской).

- Массажа.

- Татуажа.

⚠️ Важно: для бьюти на патенте кассы НИКАКОГО освобождения нет. Патент на парикмахерские и косметические услуги — как и патент на розничную торговлю — по Налоговому кодексу требует обязательного применения онлайн-кассы при расчётах с клиентами. Любые «парикмахеры без кассы освобождены» — это устаревший миф, на него не закладывайтесь.

Где касса действительно не нужна

Освобождение от кассы есть только для отдельных видов патента — например, патент на обучение (образовательные услуги, мастер-классы) кассу не требует. Но как только в том же ИП появляются бьюти-услуги или торговля косметикой — по ним касса обязательна.

Что выбрать

Подбор конкретной модели кассы под мастера-одиночку или салон с администратором, тарифы ОФД и как сэкономить — в отдельном гайде онлайн-кассы для ИП и бизнеса в 2026 году.

Когда патент перестаёт быть выгодным

Патент — не панацея. В некоторых ситуациях УСН лучше.

Когда переходить на УСН

- Доход приближается к 20 млн ₽. Патента вам уже не хватит — переходите на УСН. Дробить бизнес на несколько ИП ради сохранения патента не нужно (это опасно — см. раздел про кадры выше).

- Много расходов. Если расходы 70–80% оборота (большая аренда, дорогие материалы, фонд оплаты труда), УСН 15% может оказаться выгоднее патента.

- Растёт численность 15+ человек. Лимит патента не позволит.

- Хотите вести вид деятельности, который не покрывает ваш патент. Например, добавляете собственное обучение (мастер-классы) или большую розничную торговлю — под них нужен либо отдельный патент, либо УСН-подкладка.

Альтернатива на стыке 20 млн — АУСН

Есть ещё один вариант для растущего салона: когда вы перерастаете патент (20 млн ₽), но не хотите попадать на НДС, который на обычной УСН включается с тех же 20 млн. АУСН (автоматизированная упрощёнка) держит доход до 60 млн ₽, не делает вас плательщиком НДС и освобождает от страховых взносов — но ставка выше (8% с доходов) и есть ограничение до 5 сотрудников. Это решение под конкретную вилку 20–60 млн с небольшой командой. Подробный разбор — в статье АУСН в 2026 году: кому подходит автоматизированная упрощёнка.

Расчёт точки перехода

Возьмём салон, где стоимость патента после уменьшения на взносы (с работниками, минус 50%) составила условно 53 000 ₽ в год. Сравним с УСН при разной структуре расходов.

Доход салона 8 000 000 ₽, расходы 2 000 000 ₽:

- На патенте: ~53 000 ₽ + страховые взносы.

- На УСН 6%: 480 000 ₽ − взносы (уменьшение до 50%) = ~240 000 ₽.

- На УСН 15%: (8 000 000 − 2 000 000) × 15% = 900 000 ₽ (минимальный налог 1% от дохода = 80 000 ₽ здесь не применяется, потому что обычный налог больше).

При небольшой доле расходов патент выигрывает с огромным отрывом.

Другая картина — доход 18 млн, расходы 14 млн (78% оборота):

- На патенте: те же ~53 000 ₽.

- На УСН 15%: (18 000 000 − 14 000 000) × 15% = 600 000 ₽.

- Патент всё ещё выгоднее, но доход 18 млн вплотную подошёл к лимиту 20 млн — запас опасный, пора готовить переход.

Конкретные суммы под ваш регион и число мастеров считаются индивидуально — выдуманным «средним» цифрам из интернета не доверяйте.

Полный разбор УСН — в статье УСН для ИП в 2026 году.

Подача заявления на патент: сроки и порядок

Когда подавать

Заявление на патент (форма 26.5-1) подаётся не позднее чем за 10 рабочих дней до начала действия патента. Если просрочили — придётся ждать следующий период.

Куда подавать

- В ФНС по месту регистрации ИП.

- Электронно через личный кабинет ИП (ЭЦП обязательна).

- На бумаге в инспекцию.

Срок рассмотрения

Налоговая рассматривает заявление 5 рабочих дней. После этого либо выдаёт патент, либо отказывает.

Когда могут отказать

- Указали вид деятельности, который не входит в патентный перечень региона.

- Уже есть задолженность по налогам.

- Заявление подано позже срока.

- Превышен лимит сотрудников или дохода в предыдущем году.

Продление патента

На следующий год заявление подаётся до 31 декабря текущего года (форма та же). Многие забывают и теряют пару месяцев патента — поэтому ставим напоминания.

Типичные ошибки и риски

Сводный список ошибок, которые мы регулярно видим на консультациях.

1. Не подложена УСН под патент

Самая дорогая ошибка. Слетели с патента — попадаете на ОСНО. Доначисления могут достигать миллионов. Решение: подать форму 26.2-1 при регистрации ИП.

2. Не подано уведомление об уменьшении патента на взносы

Уплатили взносы, но не подали уведомление — патент придётся платить полностью. Решение: подавать уведомление в каждом квартале после уплаты взносов.

3. Не контролируется лимит 20 млн

Особенно опасно при совмещении патента с УСН — все доходы суммируются. Решение: вести ежемесячный учёт, при приближении к 80% лимита — обсудить с бухгалтером.

4. Не сданы декларации УСН-подкладки

УСН-подкладка обязывает сдавать нулевую декларацию УСН раз в год. Не сдали — штраф 1 000 ₽ + блокировка счёта через 20 дней.

5. Касса не зарегистрирована или не используется

Если по вашему виду услуг касса нужна — её отсутствие = штрафы от 25% до 50% выручки.

6. Виды деятельности не соответствуют патенту

Например, патент на парикмахерские услуги, а вы продаёте уходовую косметику. Это нарушение — продажа должна идти через УСН/розничный патент.

7. Превышение численности сотрудников

15 человек — жёсткий лимит. При превышении патент аннулируется задним числом.

FAQ

Можно ли купить патент задним числом?

Нет. Патент действует только с даты, указанной в заявлении (и не раньше даты подачи + 10 рабочих дней).

Можно ли вернуть стоимость патента, если бизнес не пошёл?

Можно подать заявление об утрате права на патент и пересчёт. Но это сложная процедура — лучше прорабатывать индивидуально.

Можно ли совмещать несколько патентов?

Да. Например, один патент — на парикмахерские услуги, второй — на массаж (если они выделены в отдельные виды в регионе). Лимит 20 млн считается по всем патентам вместе.

Сколько стоит патент для салона с 3 мастерами?

Зависит от региона: расчётный доход для парикмахерских услуг с работниками регион устанавливает сам, и в разных субъектах он отличается в разы. Точную сумму даст калькулятор ФНС или индивидуальный расчёт — без привязки к региону назвать цифру нельзя. Важно помнить: с работниками патент уменьшается на взносы максимум на 50%.

Я зарегистрирован как ИП в одном регионе, а работаю в другом. Где брать патент?

Патент берётся по месту фактической деятельности, а не по месту регистрации ИП. Если вы прописаны и зарегистрированы как ИП в одном регионе, а салон работает в другом — заявление на патент подаётся в налоговую того региона, где вы реально оказываете услуги. Брать патент по региону, где вы не работаете, нельзя: патент действует только на территории выдавшего его субъекта РФ. Если точки в разных регионах — на каждый регион нужен свой патент.

Что делать, если приближается лимит 20 млн?

Лучше всего — заранее перейти на УСН с 1 января следующего года (если ситуация позволяет ждать) или начать использовать УСН-подкладку для части доходов прямо сейчас.

Можно ли уменьшить патент на взносы за прошлые годы?

Нет, уменьшение применяется только на взносы того периода, в котором действует патент.

Подходит ли патент для медицинской косметологии?

Да, но по другому патенту. Медицинская косметология (инъекции, лазер, аппаратные процедуры) не входит в код «парикмахерские и косметические услуги» — она относится к медицинской деятельности. Для неё есть отдельный патент по подп. 38 п. 2 ст. 346.43 НК РФ. Условия: у ИП оформлена медицинская лицензия, а сам вид деятельности включён в перечень патента в вашем регионе. Если этих условий нет — остаётся УСН или ОСНО.

Что делать прямо сейчас

Чек-лист для салона или бьюти-мастера, который хочет работать на патенте безопасно:

✅ Проверьте, есть ли у вас УСН в качестве основного режима. Если нет — подайте 26.2-1 до 31 декабря.

✅ Если ещё не на патенте, посчитайте его стоимость в вашем регионе и сравните с НПД/УСН.

✅ Контролируйте лимит дохода 20 млн ₽ ежемесячно — особенно при совмещении с УСН-продажами.

✅ Уплачивайте страховые взносы поквартально и подавайте уведомления об уменьшении стоимости патента.

✅ Если есть сотрудники — контролируйте лимит 15 человек и правильное оформление договоров (ТД или ГПХ).

✅ Закройте остальные «фронты» бьюти-сферы: уведомление в Роспотребнадзор, 152-ФЗ для базы клиентов и фото, договор с клиентом и предоплата. Подробный разбор всех аспектов — в статье налоги для бьюти-мастера в 2026 году.

✅ Санитарные журналы и запись клиентов держите в порядке с первого дня: в Тессере — нашем приложении для бьюти-мастеров — журналы СанПиН, онлайн-запись и согласия клиентов уже настроены, для одного мастера бесплатно.

✅ Если у вас уже накопились ошибки (несданные декларации, неподанные уведомления) — закройте их разово, не дожидаясь требования из ФНС.

📋 Возьмём патент под контроль. Бухгалтерское сопровождение бьюти-сферы и салонов от 3 000 ₽/мес: считаем патент, контролируем лимит, подаём уведомления, закрываем 152-ФЗ и Роспотребнадзор. Узнать подробнее →

Об авторе

Владимир Алдушин — руководитель консалтингового агентства бухгалтерии и права. Предприниматель с 16-летним опытом в IT, госзакупках, производстве и консалтинге. С командой сопровождаем ИП и микробизнес: бухгалтерия, налоги, документы по 152-ФЗ. Официальный партнёр Альфа-Банка и Сбера, бизнес-ментор Сбера, спикер «Мой бизнес».

Информация актуальна на май 2026 года. Законодательство может измениться. Для решения конкретной ситуации рекомендуем обратиться за индивидуальной консультацией. Данная статья носит информационный характер и не является налоговой консультацией.

Нужна помощь с этим вопросом?

Оставьте заявку — разберём вашу ситуацию и подскажем, что делать дальше